- Les annexes : introduction

- Annexe 1 Partie I Situation financière et trésorerie

- Annexe 1 Partie II Etat des dettes et des créances

- Annexe 2 Partie I Compte de gestion de l’exercice clos réalisé

- Annexe 2 Partie 2 : Travaux et opérations exceptionnelles

- Annexe 3 : Compte de gestion pour opérations courantes

- Annexe 4 : compte de gestion pour travaux et opérations exceptionnelles

- Annexe 5 : État des travaux

- Annexes 6 et 7 de l’arrêté 14 mars 2005

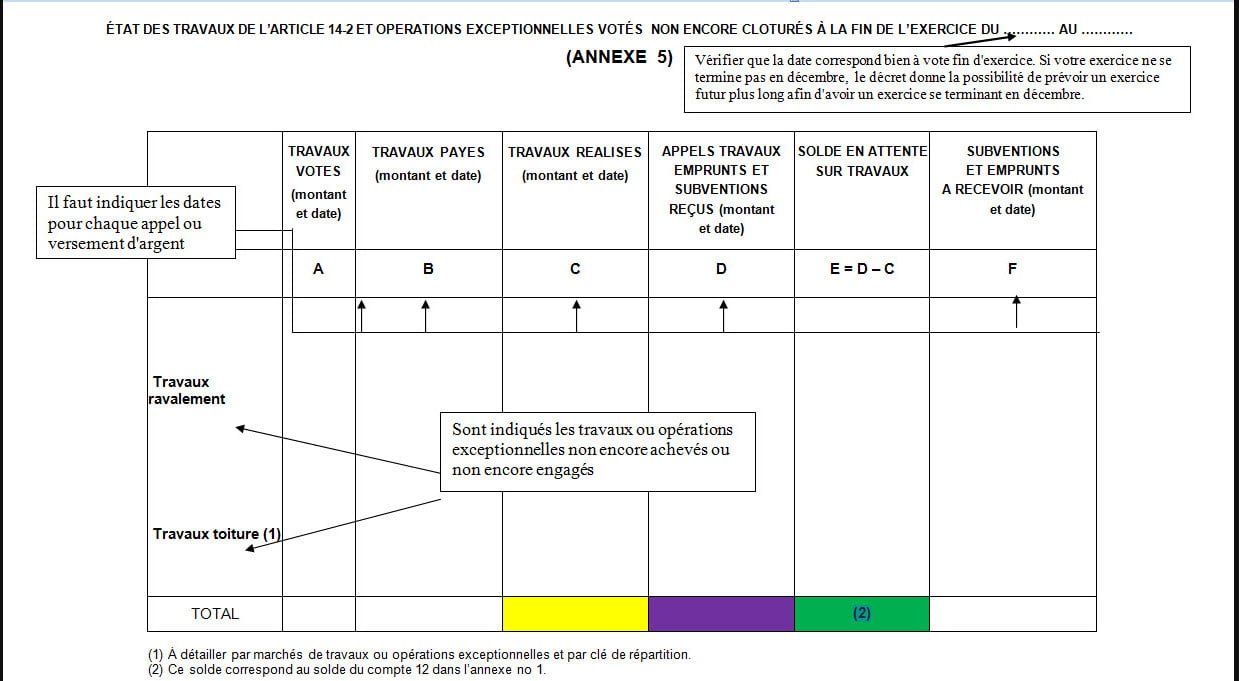

Annexe 5

Annexe 5 : État des travaux de l’article 14-2 et opérations exceptionnelles votées non encore clôturés à la fin de l’exercice

L’annexe 5 présente la situation des travaux ou opérations exceptionnelles dont le compte définitif N’A PU ETRE ETABLI à la date de clôture.

Il peut s’agir de travaux ou opérations terminés pour lesquels votre syndic n’a pas reçu, à cette date, toutes les factures.

xxxxxx.xx : correspond à un élément daté et chiffré (montant et date de facture, montant et date de paiement,..).

État des travaux et opérations exceptionnelles votés non encore clôturés a la fin de l’exercice .

C’est une situation « intermédiaire » des travaux non encore clôturés à la fin de l’exercice. Cet état sera fourni aux copropriétaires lorsque des travaux se déroulent sur plusieurs exercices..

Le tableau de l’annexe 5 retrace les opérations comptables correspondant aux travaux hors budget prévisionnel (travaux de l’article 14-2 de la loi du 10 juillet 1965 et opérations exceptionnelles) non encore clôturés à la date de la fin de l’exercice.

Ce tableau :

- détaille tous les travaux et opérations exceptionnelles qui ont été votés par l’assemblée générale en distinguant la part des travaux qui a été payée et celle qui a été réalisée ;

- permet aux copropriétaires de vérifier l’avancée des travaux entre les stades de vote, de paiement et de réalisation et d’y associer les éventuelles subventions et emprunts correspondants ; donne des précisions sur le compte 12 « solde en attente sur travaux » figurant dans le tableau de l’annexe 1 qui correspond à la différence entre les fonds appelés et le montant des travaux réalisé

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR

Colonne « A » : Budget décidé pour les travaux concernés,

Colonne « B» : Travaux déjà réglés aux fournisseurs,

Colonne « C» : Travaux déjà réalisés,

Colonne « D» : Détail des provisions réclamées aux copropriétaire ainsi que les emprunts et subventions reçus.

(A) : Appels provisions

(E) : Emprunts reçus

(S) : Subventions perçues ,

Colonne « E» : Différence entre les provisions appelées et les dépenses engagées. Le total doit être égal à celui du compte 120 (cf. annexe N° 1),

Colonne « F» : Il est à noter que les emprunts ne font l’objet d’aucun enregistrement comptable à la date de l’acceptation du dossier par l’établissement financier. Il faut néanmoins faire mention des « emprunts à recevoir » dans cette colonne. Cette mention ne peut résulter que d’une opération extra-comptable.

En détail les 6 colonnes

1 ère colonne : Travaux votés

Cette colonne doit se scinder en deux . Sur la première colonne est indiqué le montant des travaux votés lors de l’AG et sur la seconde est indiquée la date de l’AG ayant voté ces travaux

A ce titre, il faudra vérifier :

1 Qu’un vote en assemblée générale a bien eu lieu

2 Que le montant voté correspond bien au montant indiqué sur l’annexe

Colonne 2 Travaux payés

Cette colonne doit renseigner sur les différents paiements concernant les travaux, en précisant la date de règlement. Il faudra d’une part vérifier que le règlement des travaux correspond bien à l’avancement des travaux, et d’autre part, (au cas où la dernière date de paiement est éloignée), connaître les motifs de retard. Au cas où les travaux ou opérations exceptionnelles ne sont pas du tout commencées il faudra demander au syndic, les raisons de cette inexécution et être vigilant sur le vote d’autres travaux ou opérations exceptionnelles qui pourraient subir le même sort.

Colonne 3 Travaux réalisés

Cette colonne indique quelles sont les factures ou mémoires reçus non réglés par le syndic ; en effet les entreprises adressent au syndic des mémoires au fur et à mesure l’avance du chantier avec la facture s’y rapportant.

Cette colonne indique donc quelle est l’avancée réelle des travaux à la différence de la 2ième colonne qui n’indique que les travaux payés..

S’il existe une différence entre la 2ieme et la 3ieme colonne cela veut dire que la copropriété a mis une ou plusieurs facture en attente de paiement.

Colonne 4 appels travaux, emprunts et subventions reçues

Ce montant correspond donc d’abord aux appels de fonds adressés par le syndic auprès des copropriétaires pour la réalisation des travaux, il faudra, comme pour les colonnes précédentes indiquer la ou les dates d’appels de fonds.

Par ailleurs, il faudra indiquer aussi les différentes subventions reçues dans le cadre d’opérations spécifiques ou emprunts effectués pour la réalisation des travaux.

Colonne 5 Solde en attente sur travaux

Cette colonne correspond à la différence entre les fonds appelés auprès des copropriétaires et le montant des travaux qui restent encore à réaliser.

Pour cela il faudra tout simplement soustraire le solde de la 4ieme colonne du solde de la 3ieme colonne.

Vérification si le solde de le 5ieme colonne est cohérent

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR

Colonne 6 : subventions et emprunts à recevoir

Cette colonne correspond à des subventions ou emprunts que la copropriété est susceptibles de recevoir pour la réalisation des travaux ou opérations exceptionnelles.

En bas du document, sont indiqués les totaux de chaque colonne. Il faudra être particulièrement vigilant en ce qui concerne le total de la 5ieme colonne (solde en attente sur travaux) qui précise la somme appelée auprès des copropriétaires qui n’a pas encore été utilisée. Ce solde est repris dans l’annexe 1 au niveau du compte 12.

Vérification : le solde de la 5ieme colonne correspond bien au montant indiqué dans l’annexe 1 au crédit, dans le compte 12 solde en attente de travaux.

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR

Ces sommes doivent être obligatoirement être identique. Dans le cas contraire, il y a forcément une erreur !