- Les annexes : introduction

- Annexe 1 Partie I Situation financière et trésorerie

- Annexe 1 Partie II Etat des dettes et des créances

- Annexe 2 Partie I Compte de gestion de l’exercice clos réalisé

- Annexe 2 Partie 2 : Travaux et opérations exceptionnelles

- Annexe 3 : Compte de gestion pour opérations courantes

- Annexe 4 : compte de gestion pour travaux et opérations exceptionnelles

- Annexe 5 : État des travaux

- Annexes 6 et 7 de l’arrêté 14 mars 2005

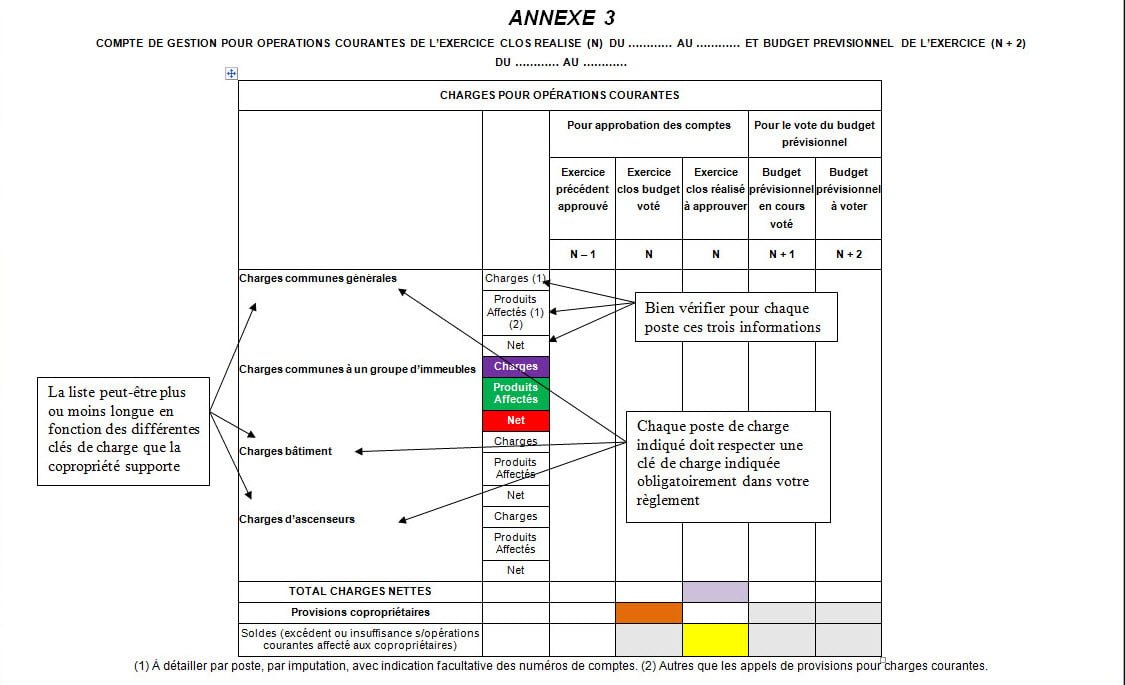

Annexe 3 : Compte de gestion pour opérations courantes de l'exercice clos réalisé (N) et budget prévisionnel de l'exercice (N + 1 & N+2)

L’annexe 3 est l’un des documents les plus intéressants à exploiter et cela pour plusieurs raisons :

1 Elle permet d’analyser les montants et les évolutions des charges courantes de votre copropriété (à l’inverse de l’annexe 4) sur quatre ans : (l’année précédent l’année à approuver. l’année à approuver, l’année en cours et l’année à venir.

2 Elle permet de distinguer les différents types de charges courantes par clé de charges donc par catégorie (à l’inverse de l’annexe 2) sur 4 ans.

3 Elle permet d’identifier et de prendre en compte les différents produits de l’exercice qui ont été affectés à un poste de charges.

En effet. le décret impose que soit obligatoirement présentés aux copropriétaires les produits que la copropriété a comptabilisé afin de décider de leur affection et de diminuer ainsi le coût de l’un ou l’autre poste de charge.

Prenons un exemple : si le montant du poste « procédure de recouvrement de charge » est de 10.300 €, pourront venir en déduction de ce montant les produits provenant des frais et intérêts de retard de paiement. Ainsi. si les frais de retard sont de 3.220 € ces derniers viendront en déduction des charges de recouvrement (de 10.300 € ) pour ne faire plus que 7.080 € de charges (voir plus bas). Cette disposition est une véritable avancée du décret et il faudra bien vérifier que l’ensemble des produits sera bien affecté à un poste de charges.

4 Elle permet de connaître lescharges réellesque la copropriété supportera après affectation des produits en déduction des charges.

5 Elle permet donc de connaître la situation réelle (excédentaire ou déficitaire).

I COMMENT LIRE LE DOCUMENT ?

Le Document présente une double entrée :

A Dans la partie horizontale (encadrée en bleu) sont indiqués les exercices de références (comme dans l’annexe 2).

B Dans la partie verticale on distingue deux colonnes :

1 Dans la première colonne (en orange) sont précisés les différents postes de charges répartis par clé.

Ainsi, par exemple : le poste ascenseur (qui fait appel à une clé de répartition propre) sera distinct de celui du chauffage. avec, dans chacun d’eux, la part propre à l’électricité (celle concernant l’ascenseur, celle concernant le chauffage).

2 La deuxième colonne (en rose) indique d’une part :

- Le montant réel du poste de charge (en bleu)

- le montant éventuel des produits ( en vert)

- le montant de la charge nette ( en rouge) : charge moins produit.

Certains syndics vont présenter ce document d’une façon différente de celle prévue par le décret (volontairement ou non).

Il est important de bien vérifier ce point et de ne pas oublier qu’ils devront obligatoirement présenter d’une part les charges. puis les produits affectés, enfin les charges réelles après déduction des produits affectés.

II Étudier les différents postes

Ce tableau permet de comparer sur plusieurs exercices les charges budgétées et le réel constaté. Il permet aux copropriétaires de se faire une idée claire de l’évolution des charges courantes.

Compte de gestion pour opérations courantes de l’exercice clos réalisé (N) et budget prévisionnel de l’exercice (N + 1 & N+2) : c’est le suivi des budgets et du réel des charges courantes de fonctionnement classées suivant les clefs de répartition du règlement de copropriété. Cette annexe regroupe ce qui était auparavant 2 états : le budget prévisionnel et le relevé général des dépenses.

ANNEXE 3 Compte de gestion pour opérations courantes de l’exercice clos réalisé du … au … et Budget prévisionnel de l’exercice (n+2)

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR

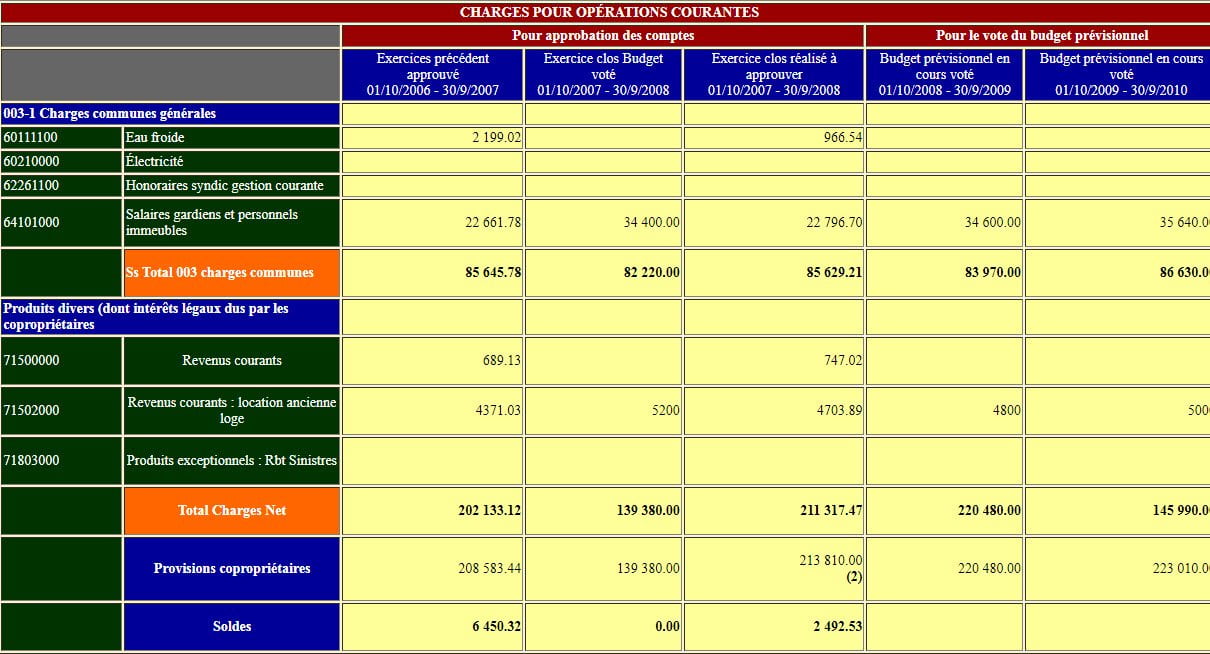

EXEMPLE :

Compte de gestion opérations courantes de l’exercice clos réalisé (N) du 1/10/2007 au 30/9/2008 Annexe 3

et Budget prévisionnel de l’exercice (N+2) du 01/10/2009 au 01/10/2010

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR