- Les annexes : introduction

- Annexe 1 Partie I Situation financière et trésorerie

- Annexe 1 Partie II Etat des dettes et des créances

- Annexe 2 Partie I Compte de gestion de l’exercice clos réalisé

- Annexe 2 Partie 2 : Travaux et opérations exceptionnelles

- Annexe 3 : Compte de gestion pour opérations courantes

- Annexe 4 : compte de gestion pour travaux et opérations exceptionnelles

- Annexe 5 : État des travaux

- Annexes 6 et 7 de l’arrêté 14 mars 2005

Annexe 4 : compte de gestion pour travaux et opérations exceptionnelles hors budget prévisionnel de l'exercice clos réalisé

Ce tableau est le pendant de l’annexe 3 pour les travaux décidés en assemblée ainsi que les opérations exceptionnelles ACHEVES PENDANT L’EXERCICE. Ces dépenses sont déclinées par chantier (ex : CONFORMITE ASCENSEUR), clé de répartition et natures de dépense.

L’annexe 4 est aussi un document intéressant à exploiter et cela à plusieurs titres :

Elle permet d’analyser de façon distincte des dépenses courantes, la réalisation dans l’année de gros travaux (ceux visés par l’article 14-2 de le loi du 10 juillet 1965) et celle des opérations dites exceptionnelles.

Voici l’extrait de l’Article 44 du décret du 17 mars 1967 qui donne la définition des travaux et opérations hors budget courant .

Article 44 :

Les dépenses non comprises dans le budget prévisionnel sont celles afférentes :

1 Aux travaux de conservation ou d’entretien de l’immeuble, autres que ceux de maintenance ;

2 Aux travaux portant sur les éléments d’équipement communs, autres que ceux de maintenance ;

3 Aux travaux d’amélioration, tels que la transformation d’un ou de plusieurs éléments d’équipement existants, l’adjonction d’éléments nouveaux, l’aménagement de locaux affectés à l’usage commun ou la création de tels locaux, l’affouillement du sol et la surélévation de bâtiments ;

4 Aux études techniques, telles que les diagnostics et consultations ;

5 Et, d’une manière générale, aux travaux qui ne concourent pas à la maintenance et à l’administration des parties communes ou à la maintenance et au fonctionnement des équipements communs de l’immeuble.

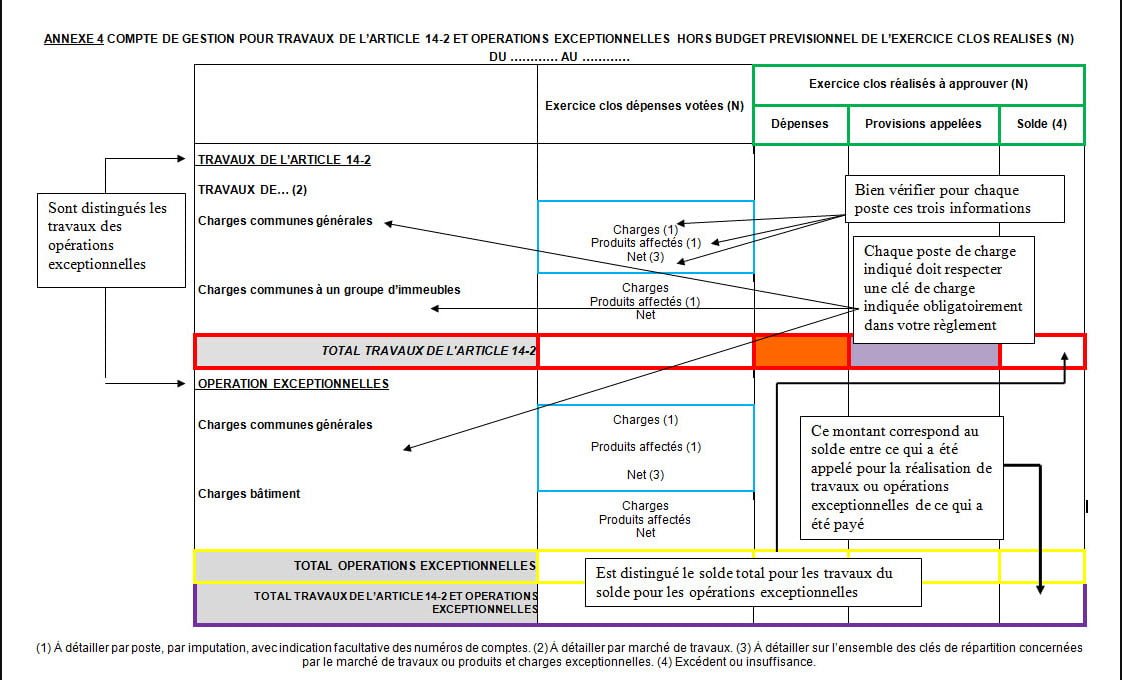

ANNEXE 4 COMPTE DE GESTION POUR TRAVAUX DE L’ARTICLE 14-2 ET OPÉRATIONS EXCEPTIONNELLES HORS BUDGET PRÉVISIONNEL DE L’EXERCICE CLOS RÉALISÉ

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR

Il faudra à ce titre être vigilant et vérifier que les travaux et opérations exceptionnelles ont bien fait l’objet d’un vote distinct de celui des opérations courantes. Par ailleurs, il faudra aussi vérifier qu’une résolution distincte de celle de l’approbation des opérations courantes a été prévue pour l’approbation des comptes concernant les travaux et opérations exceptionnelles.

Il faudra vérifier que l’ensemble des produits a bien été affecté.

Pour ce faire, il faudra identifier l’ensemble des produits se trouvant en vert dans l‘annexe 2, partie “travaux et opérations exceptionnelles”, dans la rubrique “produits” pour vérifier si l’ensemble des produits présentés sont bien affectés à une charge dans l’annexe 4.

Comment lire l’annexe 4 ?

Le document est en double partie :

Dans la partie horizontale en vert, sont indiquées les 3 informations suivantes :

1 charges ou dépenses : cette ligne indique les montants engagés pour la réalisation des travaux et opérations exceptionnelles.

2 Provisions appelées : ces sommes correspondent au montant appelé auprès des copropriétaires. Ce dernier doit être inférieur ou égal à celui voté en assemblée générale pour la réalisation des travaux ou opérations exceptionnelles. Pour cela, il est donc indispensable de vérifier cette information sur le procès verbal de l’assemblée générale.

3 Le solde : celui-ci correspond à la différence entre le montant des travaux votés et donc appelé celui réellement engagé pour la réalisation de ces derniers.

Trois situations sont possibles :

Soit le solde est excédentaire (c’est à dire que le syndic a appelé plus que le montant des travaux) : dans ce cas, il faudra voter l’affectation du surplus.

Soit le solde est déficitaire, dans ce cas, il faudra être vigilant sur ce surcoût et vérifier que le conseil syndical a été consulté

Soit le solde est nul

Au niveau vertical, on trouve 2 sous parties : les travaux de l’article 14-2 d’un côté, les opérations exceptionnelles de l’autre. Par ailleurs, ces deux parties seront distinguées par clé de charges. Cela permettra d’une part de discerner avec quelle clé de charge a été calculée la répartition et d’autre part de savoir si vous devez supporter ces travaux.

Par ailleurs, on distingue 3 éléments (indiqués en bleu) qui sont :

– Charges : cette ligne indique le montant réel des travaux ou opérations exceptionnelles

– produits affectés : cette ligne indique les produits mis éventuellement en déduction du montant de la charge

– le montant net : cette ligne indique la charge réellement supportée par la copropriété après déduction des produits affectés.

Il faudra donc lire le tableau de la façon suivante :

a identifier le type de travaux et opérations exceptionnelles

b vérifier que la charge répond bien à la clé de répartition dans laquelle elle est inscrite.

c vérifier que le montant appelé auprès des copropriétaires coïncide bien au montant des travaux ou/et opérations exceptionnelles.

d vérifier l’exactitude du montant de la charge en s’assurant qu’aucun produit ne peut venir en déduction du coût

e vérifier, par type d’opération, si le solde (provisions appelées -charge nette, après produit affecté) est excédentaire ou déficitaire ou bien nul.

Sont identifiés deux séries de sous totaux et une série de totaux finaux reprenant les deux sous totaux

Le premier sous total (indiqué en rouge dans le tableau) reprend l’addition des charges de travaux en distinguant :

1 le total des charges de travaux (indiqué en orange)

2 Le total des provisions appelées pour assumer ces travaux (indiqué en violet)

3 le solde final indique donc la différence entre les provisions appelées pour faire face à ces travaux avec le total des charges se rapportant à ce dernier.

La deuxième série de sous totaux (indiquée en jaune dans le tableau) indique comme précédemment le total des charges, les provisions appelées et le solde afférent cette fois-ci aux opérations exceptionnelles.

Pour finir, la série des totaux (indiquée en marron dans le tableau) indique le montant cumulé des travaux et opérations exceptionnelles en fournissant la différence entre les provisions appelées et les charges engagées, ce qui permet de déduire le solde.

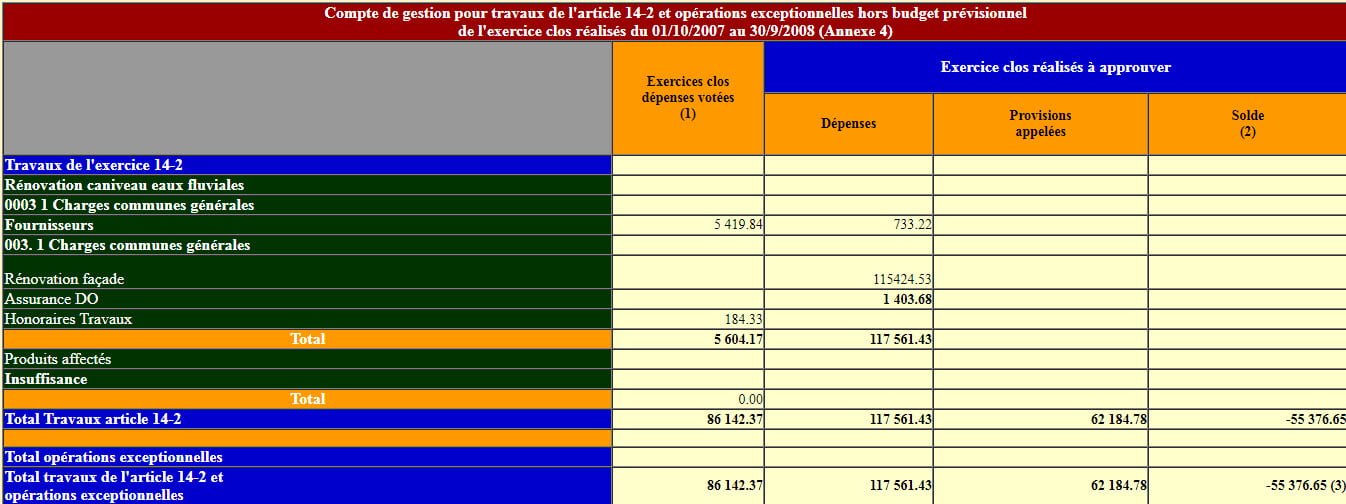

EXEMPLE :

CLIQUEZ SUR LE TABLEAU POUR L’AGRANDIR

(1) Le terme « dépenses » est trompeur. Il correspond au budget de dépenses voté pour les travaux de l’exercice (N).

(2) : La colonne solde montre en positif les appels de fonds et en négatif les dépenses engagées (et pas forcément payées) au cours de l’exercice. Notons que l’encaissement d’emprunt vient en déduction des dépenses.

(3) -55 376.65 Un montant négatif, comme nous l’avons vu, indique une INSUFFISANCE. Un montant positif, un EXCEDENT.

Ici les dépenses constatées sur l’exercice sont supérieures aux provisions réclamées aux copropriétaires.

On retrouve ce montant dans la partie « Produits pour travaux & opérations exceptionnelles » de l’annexe N° 2. Ils doivent toujours être égaux.