![]() PARTIE 1 : UN DÉBAT PUBLIC ET UN RETOUR AU MONOPOLE :

PARTIE 1 : UN DÉBAT PUBLIC ET UN RETOUR AU MONOPOLE :

I. Seize ans après, l’ouverture du marché de détail est un échec

II. Le bilan avantages/inconvénients pour le parc des consommateurs nous semble négatif

IV. Le contenu des offres et l’innovation dans le secteur

![]() PARTIE 2 : LE MAINTIEN D’UNE CONCURRENCE SUR LE MARCHÉ DE DÉTAIL IMPLIQUERAIT DE FORTES REFORMES

PARTIE 2 : LE MAINTIEN D’UNE CONCURRENCE SUR LE MARCHÉ DE DÉTAIL IMPLIQUERAIT DE FORTES REFORMES

- Mettre fin au démantèlement du tarif réglementé et le recréer comme le tarif contractuellement protecteur au coût de l’opérateur historique

- Revenir à une conception usuelle et raisonnable de la contestabilité

- La question de l’accès nucléaire (dispositif Arenh)

- Renforcer les obligations de couverture marché et l’exigence des critères d’octroi de licence

- Avoir une police de marché effective

![]() PARTIE 3 : LE MARCHÉ DE GROS ET LE PRIX DU NUCLÉAIRE

PARTIE 3 : LE MARCHÉ DE GROS ET LE PRIX DU NUCLÉAIRE

- Cette crise résulte d’une conjonction exceptionnelle de faits mais qui nous alerte sur la volatilité et la fragilité potentielle de ce secteur.

- La baisse de la disponibilité nucléaire : une crise française qui appelle à une nouvelle doctrine managériale

- Le fonctionnement du marché de gros présente des faiblesses et des inconnues structurelles

- La question du futur prix du nucléaire doit s’appréhender par une conférence globale sur la gestion du nucléaire

✓ Consultation du public

Il faut consulter sans attendre les consommateurs sur les principaux choix relatifs au marché de détail (ouverture/monopole, tarif réglementé, devenir de la rente nucléaire, etc.)

✓ Retour au monopole sur le marché de détail en électricité pour les particuliers Il peut éventuellement comprendre un marché ouvert sur les offres vertes en lien direct avec le producteur.

À titre subsidiaire, si les pouvoirs publics ne remettent pas en cause l’ouverture du marché de détail, il est indispensable de prendre les mesures suivantes :

✓ Rétablissement d’un tarif réglementé digne de ce nom

Nous demandons la modification du système de calcul du tarif réglementé pour qu’il corresponde seulement au coût complet du système électrique français. La fixation de ce tarif ne doit plus relever de la commission de régulation de l’énergie (CRE) mais d’une commission indépendante, dédiée à cette seule question et dont la composition est plus représentative de la société.

Il n’est plus pris en compte le principe de contestabilité (les alternatifs doivent être toujours moins chers) dans le calcul de la formule. Toute plainte pour ciseau tarifaire relève de l’appréciation après coup du juge de la concurrence.

✓ Introduction d’obligations de couverture à 100 % sur les contrats à prix fixe et d’un scoring public de la couverture des fournisseurs

✓ Fin du système des garanties d’origine sur les énergies renouvelables et réduction au strict nécessaire des exceptions au droit de la consommation

✓ Mise en place d’une police de marché effective au niveau des pouvoirs publics

✓ Droit au nucléaire (Arenh) : la question du partage de la rente nucléaire entre les fournisseurs

Sur ce point la CLCV préconise des systèmes différenciés entre la clientèle domestique et les grands comptes industriels (ces derniers devant probablement retrouver la logique de contractualisation de long terme avec l’opérateur historique)

Nous ne recommandons pas de reconduire un partage de la rente nucléaire entre fournisseurs (i.e. le dispositif Arenh y compris réintroduit sous une autre présentation). Passé douze années de « pied à l’étrier », ces fournisseurs doivent construire leur système de production ou d’approvisionnement.

À titre subsidiaire, dans l’hypothèse où les pouvoirs publics reconduisent un système de partage du nucléaire, afin d’éviter les dérives de l’Arenh, il est crucial que ce « droit au nucléaire » ne soit pas attribué aux fournisseurs mais soit directement affecté au client final par une remise sur la facture.

✓Marché de gros : 3 recommandations sur la gestion et le coût de la production nucléaire

- Mise en place d’une police de marché et d’un système judiciaire effectif concernant le marché de gros (au niveau national et communautaire).

- Fixation publiquement par l’État des objectifs et d’un cadre de gestion du parc nucléaire après débat et concertation des parties prenantes.

- Fixation du nouveau prix du nucléaire qui devra être concertée et objectivée autant que possible. Elle doit être cohérente avec le cadre de gestion fixé. L’étude que l’État a demandée à la CRE, qui a été effectuée cette année dans le plus parfait secret et sans consultation des parties prenantes, constitue précisément ce qu’il ne faut pas faire. Le tarif suggéré pour le nucléaire par cette étude est tout à fait excessif.

Partie 1 Un débat public et un retour au monopole

I. Seize ans après, l’ouverture du marché de détail est un échec

Une manière assez factuelle et objective d’évaluer l’ouverture du marché de détail est de rendre compte du comportement effectif des consommateurs particuliers en la matière. Nous estimons d’ailleurs que le comportement de souscription est un élément bien plus tangible qu’un sondage d’opinion.

1. Pourquoi tirer un bilan aujourd’hui ?

La fin du troisième trimestre 2023 est bien choisie pour tirer le bilan de l’ouverture du marché de détail pour deux raisons :

• Nous avons assez de recul. L’ouverture du marché de détail date de juillet 2007 ce qui constitue un temps historique suffisamment long et significatif pour porter un regard assez définitif. Long parce que 16 années et significatif car le secteur a connu à la fois une période de prix de gros bas et stables (soit un contexte favorable) et une période récente de prix hauts et instables (soit un contexte défavorable). Les comparateurs (dont le but premier est de faciliter la sortie d’EDF et le passage à la concurrence) existent depuis plus d’une décennie. Enfin, le comptage en télérelève (dit Linky) est mis en place depuis plusieurs années dans la plupart des logements. Rappelons qu’il était présenté, tant pas les fournisseurs que par les régulateurs nationaux et européens, comme l’outil qui devait permettre de proposer des offres innovantes qui séduiraient les consommateurs.

• Il faut insister sur le fait que les fournisseurs alternatifs ont bénéficié d’un cadre de régulation très favorable (et même bien trop favorable) à l’ouverture de la concurrence (que nous détaillerons ensuite) : un large accès aux capacités nucléaires d’EDF comprenant des possibilités lucratives d’arbitrage marché, un tarif réglementé calculé pour permettre à l’ensemble des fournisseurs d’être compétitifs quoiqu’il arrive, l’attribution très indulgente des licences d’exploitation (il y a eu jusqu’à plus de 40 fournisseurs alternatifs pour le segment des particuliers), l’absence de règles prudentielles aidant à discipliner le marché (couverture prix) et une police de marché très faible au moins du côté des services publics.

À partir du dernier observatoire de la CRE (premier trimestre 20231) il apparaît que 63 % des ménages sont au tarif réglementé, 8 % sur des offres de marché d’EDF (qui sont des répliques quasi exactes du TRV) et 29 % se répartissent parmi la petite trentaine de fournisseurs alternatifs. Concrètement cela signifie qu’après 16 années d’ouverture, environ 70 % des ménages ont un abonnement d’électricité auprès d’EDF. Ce simple fait suffit à constater l’échec de l’ouverture du marché de détail.

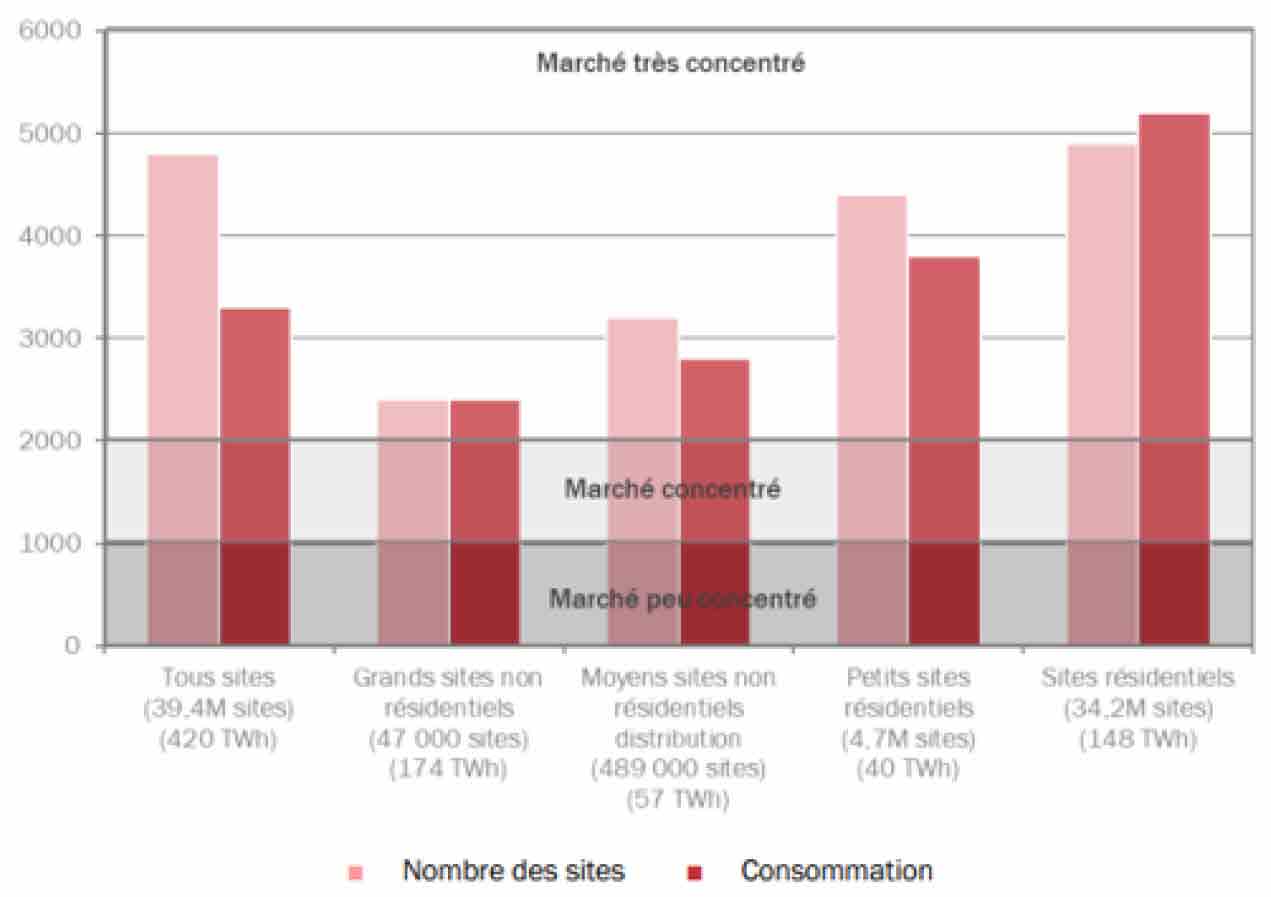

Le graphique ci-dessous résume la question en montrant que les différents marchés de détail de l’électricité présentent des niveaux de concentration très élevés.

Source : rapport de la CRE à la Commission européenne – 31 juillet 2023

2.Le développement attendu de la concurrence n’a pas réellement eu lieu

Quand l’ouverture d’un marché induit une reconfiguration du secteur et l’émergence d’offres, le développement de la concurrence s’effectue d’une manière forte, naturelle et durable et l’opérateur historique cesse d’être dominant au bout d’une décennie. On remarquera, par exemple, que tant en fixe qu’en mobile, il a fallu environ moins de 10 ans pour que la part de marché de l’opérateur historique (Orange) soit inférieure à 50 %. Il n’en est rien ici, ce qui témoigne d’une ouverture qui n’a rien d’une évidence. Plusieurs éléments peuvent venir renforcer ce constat.

Premièrement, les concurrents d’EDF ont une faible part de marché et l’ouverture à la concurrence a perdu sa dynamique. Dans les années 2016-2021, cette dernière se développait à un rythme significatif pouvant laisser penser que cette ouverture finirait par s’imposer, certes à un rythme assez lent. Il n’en a rien été puisque cette dynamique a connu un net coup d’arrêt depuis deux ans, soit depuis le début de la crise de l’énergie. Cette dernière a mis en exergue que le développement des fournisseurs alternatifs entre 2016-2021 reposait sur des bases très artificielles et fragiles : les fournisseurs, loin de proposer des innovations tangibles, exploitaient un moment très particulier de prix de gros bas et stables à coups de promesses tarifaires qui se sont fracassées sur le premier orage du marché de gros en 2021. Probablement, ces fournisseurs regagneront quelques parts de marché quand les prix de gros baisseront et seront plus stables… jusqu’à la prochaine crise.

Deuxièmement, il faut mentionner que le secteur des opérateurs alternatifs est dominé par trois acteurs : Engie (l’ex-fournisseur historique en gaz), TotalEnergies (major française du pétrole/gaz) et dans une moindre mesure Eni (major italienne du gaz/pétrole). Nous ne disposons pas de statistiques précises, mais ces trois fournisseurs doivent concentrer, probablement, les deux tiers du marché des alternatifs.

Pour résumer ce point, l’opérateur historique dispose de 70 % du marché, et près de 90 % du marché de la fourniture d’électricité aux particuliers sont détenus par des géants de l’énergie qui existaient comme tels il y a 50 ans. On peut penser que le projet d’ouverture du marché, qui visait notamment à en finir avec la domination des « géants de l’énergie » et à susciter l’arrivée d’une nouvelle génération d’entreprises, est, à tout le moins, passé à côté de son objectif.

Le lecteur pourra facilement comparer avec l’ouverture d’autres secteurs qui ont pour leur part connu la montée en puissance de nouveaux entrants (par exemple : Free, Bouygues, SFR/Numericable pour la téléphonie, les compagnies low cost du transport aérien, les « nouveaux services de taxi » par application mobile, Canal + puis Netflix et d’autres dans l’offre télévisuelle). Il est en fait assez simple d’identifier des ouvertures qui « fonctionnent » (au moins d’un point de vue consumériste) et d’autres qui ne fonctionnent pas.

II. Le bilan avantages/inconvénients pour le parc des consommateurs nous semble négatif

À partir de notre expérience de terrain d’association de consommateurs, nous présentons ici un bilan de cette ouverture en essayant de jauger ses bénéfices et ses inconvénients éventuels. Il s’agit, assez largement, d’une synthèse des constats que nous avons pu rendre publics depuis quelques années et nous renvoyons à ces sources (principalement notre dossier Gaz/Électricité – Toxicité du marché de détail) pour des explications plus approfondies.

Nous nous concentrons sur des variables consuméristes, à savoir principalement le prix, la qualité du service et de la pratique commerciale et l’innovation. Nous proposons à chaque fois les effets positifs et négatifs.

Nous insistons sur la question des bénéfices éventuels de cette ouverture car elle n’est que rarement discutée. Les acteurs ou institutions favorables à l’ouverture la considèrent comme acquise et irréversible et donc ne discutent pas de la portée de ses bénéfices éventuels. Les acteurs anti-ouverture ont tendance à concentrer leurs débats sur les effets négatifs mais en passant, bien trop vite, sur les bénéfices qu’elle aurait pu apporter. À notre sens, c’est précisément sur ce point que l’ouverture marché a le plus échoué. En effet, une ouverture induit nécessairement des perturbations, parfois inconfortables, et des effets pervers (la toxicité de la relation client liée à la pression commerciale notamment). On peut s’accommoder de ces effets négatifs si, par ailleurs, l’ouverture laisse place au fameux « moment disruptif » qui permet d’avoir le service pour bien moins cher ou qui induit une valeur ajoutée tangible (par exemple citons l’innovation de nouveaux services, la segmentation par la qualité, etc.)

À titre d’exemple, les associations de consommateurs se souviennent bien de la très grande vague de litiges dans la téléphonie fixe dans les années 2003 – 2008 avec la course à l’acquisition de clients sur le format innovant du triple play (téléphone, internet et télévision à 29,90 euros par mois). Le marché a été très toxique sur cette période et a induit une grande conflictualité entre les associations de consommateurs et les fournisseurs. Pour autant, cette toxicité ne remettait pas en cause l’intérêt de l’ouverture du marché car le consommateur bénéficiait, par ailleurs, d’offres radicalement nouvelles et d’une très nette baisse de prix relativement à ce que proposait le fournisseur historique. L’idée est donc de garder en tête le tableau d’ensemble.

1. Le prix : une faible émulation tarifaire, le principe de contestabilité tire les prix vers le haut

2.Des fournisseurs virtuels qui n’apportent aucune pression tarifaire durable

Du point de vue du prix, nombre de commentateurs discutent longuement de la coïncidence entre l’ouverture du marché et la forte croissance des tarifs pour en imputer des responsabilités. En réalité, le fait le plus structurel et objectif est que les fournisseurs alternatifs n’ont apporté aucune pression tarifaire durable.

Il faut d’emblée expliquer que, hors situation de prix de gros très élevés, les fournisseurs alternatifs sont un peu moins chers que le tarif réglementé. Mais, depuis 2015, le système de calcul du tarif réglementé est fixé sur le principe que les offres de la concurrence doivent toujours être moins chères. Ce principe, dit de contestabilité, a été introduit après l’ouverture du marché en partie pour pallier l’incapacité du secteur « concurrentiel » à développer des modèles de coûts significativement plus compétitifs.

On touche ici à l’objection originelle qui était faite à cette ouverture : les nouveaux fournisseurs n’étant quasiment pas producteurs, ne transportent pas l’électricité et ne sont pas non plus distributeurs. Leur activité se limite à la fonction commerciale, service client et facturation. Ces activités représentent moins de 10 % du coût complet du service. Même en étant assez low cost, ce qui est le cas en soi, l’émulation tarifaire est quasi inexistante. En fait, elle n’existe que dans des contextes et périodes très spécifiques (des prix de gros très bas) et induit souvent des prises de risques (faible couverture de prix sur achats futurs).

Le graphique ci-dessous de l’observatoire des marchés de la CRE concerne les années 2015-2019, une période où les prix de marché de gros étaient très bas et assez stables. Il s’agit donc des années de très loin les plus propices aux discounts tarifaires. On constate que le gros des offres se situe entre – 0 % et – 7 % du TRV. Il s’agit là typiquement d’un marché « de réplique tarifaire ».

Evolution des offres de fournissseurs alternatifs moins chères que le tarif réglementé de vente 2015-2019

À titre de comparaison, nous reproduisons ci-dessous l’évolution du tarif moyen de la téléphonie mobile en France avec l’arrivée de Free sur le marché. On a là l’exemple d’une ouverture de marché qui crée non « une réplique » mais une compétition tarifaire et une forte baisse des prix.

Graphique 1 : Evolution des prix des services mobiles en France (base 100 en janvier 2010)

Source « Tresor eco », note direction du Trésor, janvier 2023

Les années 2016-2021 ont vu poindre des offres entre 5 et 13 % moins chères (abonnement et taxes inclus) que le tarif réglementé. Mais ces rabais étaient liés à un contexte de marché de gros très favorable (des prix souvent inférieurs à 40 euros le MWh soit moins que le prix du nucléaire). En outre, nombre de fournisseurs ne se couvraient pas ou peu sur le marché en pensant que ces prix bas et stables dureraient toujours. La crise de l’énergie est venue contredire cette croyance et a eu de lourdes conséquences en termes de toxicité du marché de détail.

Le seul apport, mais qui nous semble non durable, concerne la forte croissance des offres à prix fixe (souvent pendant deux ans) vers la fin des années 2010. D’une manière générale, les consommateurs pouvaient apprécier la stabilité du prix. Ces contrats ont pu être aussi très protecteurs pour les consommateurs individuels ou collectifs (HLM, copropriété) qui ont pu souscrire des prix fixes bas avant la crise et en profiter pendant une partie de la crise. Pour autant, ces offres à prix fixe peu chères étaient couramment proposées avant la crise mais ne le sont plus aujourd’hui car elles impliquaient souvent de peu se couvrir à terme sur les marchés. Ceux qui se sont peu couverts ont dû assumer de grosses pertes durant la crise ce qui dissuade aujourd’hui les acteurs de reproduire ce modèle.

Il y a dix ans une association comme la nôtre pouvait se demander si l’innovation n’amènerait pas de nouveaux modèles économiques. Il n’en a rien été et nous sommes très sceptiques quant à la survenance à terme d’une quelconque émulation tarifaire.

3.L’ouverture du marché, dans son contexte de régulation, a induit des hausses injustifiées du tarif réglementé

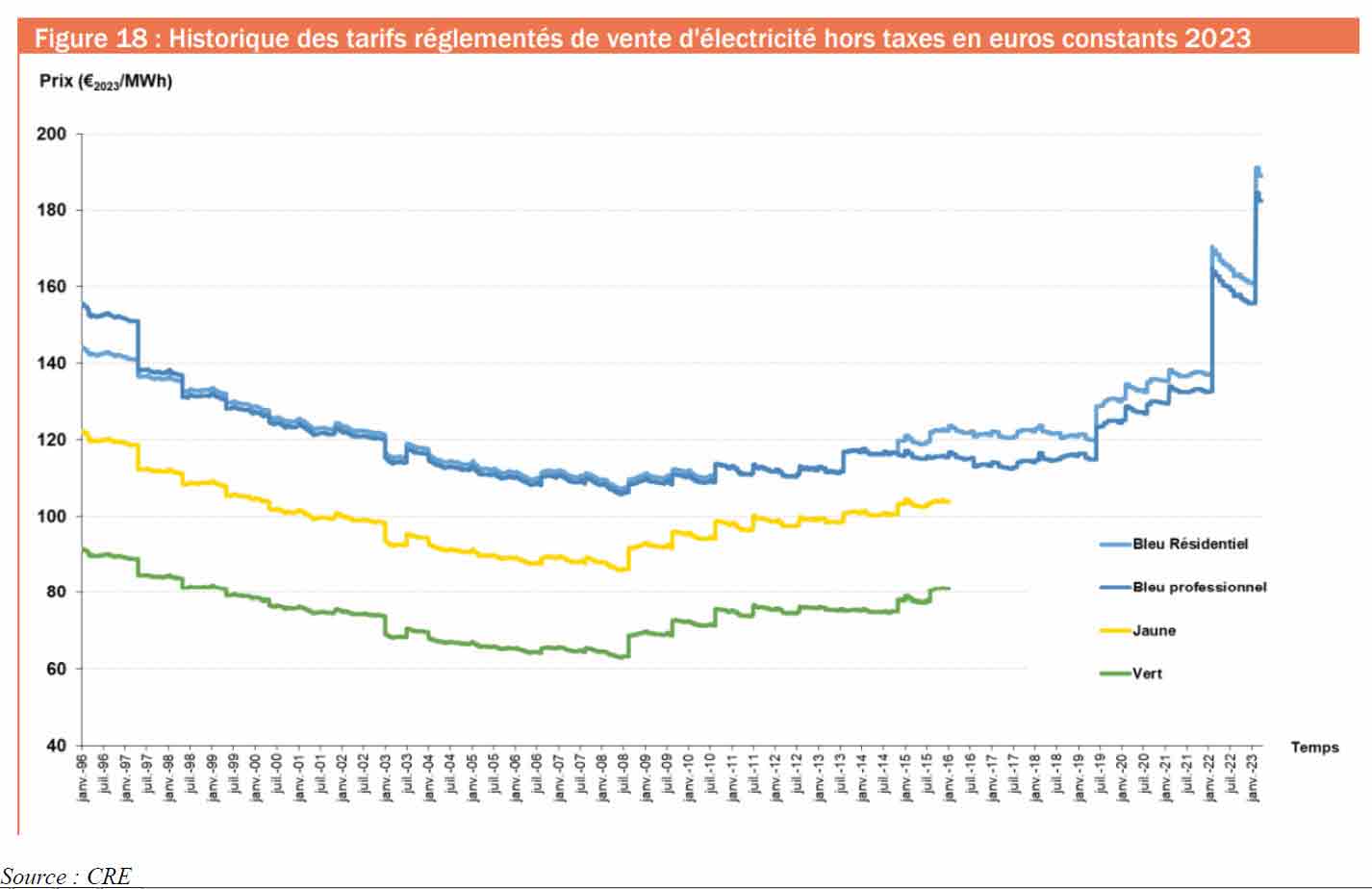

Il s’avère, par ailleurs, que l’ouverture du marché a induit un cadre de régulation qui, parmi d’autres facteurs, a contribué à la flambée du tarif réglementé. Il faut au préalable rappeler d’autres facteurs qui ont joué sur la hausse du TRV et des tarifs en général. La CSPE, parataxe qui finance les énergies renouvelables, a beaucoup contribué à la hausse du tarif dans les années 2010 pour être ramenée à quasi-zéro pendant la crise de l’énergie. La hausse des prix ces dernières années provient surtout de la flambée du marché de gros, soit un déséquilibre offre/demande très accentué par la crise en Ukraine et la forte baisse de la production nucléaire d’EDF en 2022. L’ouverture du marché n’est donc pas le facteur premier d’évolution des tarifs et le débat sur l’impact tarifaire de l’ouverture est relatif. Pour autant, on peut estimer qu’elle a impacté les tarifs à la hausse.

La régulation du secteur, au niveau communautaire et national, a fait le choix de développer la concurrence :

• En faisant en sorte que le tarif réglementé soit toujours contestable (que l’ensemble des fournisseurs puisse être un peu moins cher).

• En faisant qu’il n’existe aucune barrière à l’entrée du marché (y compris des barrières légitimes comme des obligations de couverture sur le risque marché qui induisent forcément une sélection naturelle).

• En appliquant les principes précités jusqu’au bout, y compris dans le fait que les fournisseurs alternatifs ne sont quasiment pas producteurs et qu’à la suite d’un accord transactionnel entre l’État français et l’Union européenne (sanctionné par la loi Nome) ils se sont vus accorder une quantité importante, mais plafonnée, de production nucléaire d’EDF (les fameux 100 TWh d’Arenh).

• En faisant que le régulateur et l’État gardent par ailleurs en tête que l’évolution du tarif réglementé est une variable importante de l’équilibre financier d’EDF.

Les deux premiers points suffisent à induire une forte croissance du tarif réglementé et une certaine « perte de contrôle » du système de régulation tarifaire. Il faut s’imaginer 30 à 40 fournisseurs, souvent de petite taille et fragiles, exposer à la CRE une longue liste de griefs et de problèmes divers puis exiger, au titre de la contestabilité, une croissance du tarif réglementé.

Le troisième point (la question du nucléaire), ajouté aux autres, a fini par faire de la régulation tarifaire un champ de ruines depuis 2019. Il y a la base un conflit sectoriel, une équation un peu insoluble : donner un accès au nucléaire aux opérateurs alternatifs pour qu’ils soient tous compétitifs, tout en veillant à ne pas déstabiliser l’opérateur historique et sauvegarder le pouvoir d’achat de l’abonné au tarif réglementé.

Le système Arenh était un échafaudage transitoire (il dure de 2012 jusqu’à 2025) car les fournisseurs étaient censés ne plus être dépendants de cet approvisionnement soit en développant des capacités de production, soit en développant des innovations rendant leur modèle positivement différent de celui d’EDF. N’ayant fait ni l’un ni l’autre, ils sont restés strictement dépendants de cet approvisionnement nucléaire.

En outre, la CRE a construit un système où le droit Arenh peut être obtenu au-delà des besoins réels, créant d’importantes facilités de trésorerie pour les fournisseurs, et peut faire l’objet d’arbitrages spéculatifs potentiellement très lucratifs par les fournisseurs. Il s’agit là des « à-côtés » de l’Arenh qui comptent bien plus qu’on ne le croit souvent. En réalité, on peut penser que la plupart des fournisseurs n’auraient jamais pu entrer sur le marché et ne pourraient pas s’y maintenir sans ces « à-côtés » (ligne de trésorerie, arbitrages spéculatifs, etc.). Pour ces raisons, il s’est construit un secteur largement dépendant du droit nucléaire mais aussi de ces « à-côtés ».

Quand le besoin nucléaire a dépassé le plafond (à partir de 2019), le principe de contestabilité s’est appliqué et les fournisseurs alternatifs ont obtenu que ce rationnement induise une augmentation du tarif réglementé. C’est ainsi qu’en 2019, 2021 2022 et 2023 le tarif réglementé a été augmenté du fait de l’écrêtement. Surtout, l’écrêtement a régulièrement représenté une large part (2019, 2021 et 2023 ou la très majeure part 2022) de l’augmentation du tarif réglementé. En 2023, sur la hausse de 99 % demandée par la CRE, 13 % (13 points) concernant cette seule question. En 2022, toujours dans le calcul de la CRE, elle induisait une hausse de 33 % (33 points) sur une augmentation générale recommandée de 44 %. Ces hausses n’ont pas eu lieu du fait du subventionnement public introduit par le bouclier tarifaire. Mais on mesure qu’il s’agit d’un motif majeur de la hausse du TRV dans le présent système.

En outre, pour tenir compte de cet écrêtement, la CRE a construit un système de calcul à la fois fort complexe et taillé sur mesure pour les fournisseurs alternatifs. Certaines de ces variables ont provoqué des effets aussi inattendus que problématiques et notre association a engagé, en conséquence, plusieurs contentieux contre le régulateur devant le Conseil d’État. Bien entendu, le tarif réglementé calculé par la CRE n’a plus rien à voir avec la vérité des coûts de l’opérateur historique (il est bien plus élevé). Nous mobilisons ici le quatrième point à savoir l’intérêt d’EDF qui préoccupe l’État actionnaire.

Nous reviendrons dans la partie suivante sur la gestion du parc nucléaire d’EDF. Soulignons ici qu’EDF a, à la fois subi les conséquences négatives d’un gigantesque accident industriel (la forte baisse de sa production nucléaire) et les choix d’ouverture, notamment l’étonnante mise en partage de son parc nucléaire à un tarif élevé au départ (en 2012) mais qui, il est vrai, n’a pas été revu depuis.

Dans ce contexte, plutôt difficile, les augmentations du tarif réglementé pour avantager le développement de la concurrence sont in fine une bonne affaire pour EDF. L’application du principe de contestabilité et d’une formule de calcul très inflationniste par la CRE a certes induit des pertes de marché mais constitue aussi un apport financier important pour le groupe.

Finalement, le fait que le tarif réglementé soit désormais déconnecté des coûts de l’opérateur historique vient soutenir l’intérêt des fournisseurs alternatifs (sans cela la plupart des 30 fournisseurs ne survivraient pas), d’EDF (soutien de la rentabilité) et des régulateurs de l’énergie (cela favorise le développement de l’ouverture).

Il est donc justifié d’affirmer que l’ouverture du marché a contribué à l’augmentation de la facture d’énergie. Il faut tout même rappeler qu’il ne s’agit pas du seul facteur expliquant les hausses du tarif. Ces dernières années, la baisse de disponibilité du parc nucléaire constitue un facteur plus important. Toujours est-il, qu’un cadre plus raisonnable de régulation aurait permis d’éviter nombre de ces effets pervers. Cela est probable et, à ce titre, nous préférons rappeler notre premier constat tarifaire qui est le plus structurel et le plus important : l’ouverture du marché n’apporte aucune émulation tarifaire et donc aucun bénéfice quelconque.

III- La relation avec le consommateur : forte pression commerciale quand le marché de gros est calme, lourdes pratiques déloyales quand le marché de gros est agité.

Nous traitons ici de tout ce qui concerne la relation avec le consommateur, de la qualité de service à la loyauté des offres et des pratiques.

1.Les aspects positifs

Nécessairement une association de consommateurs, orientée sur le traitement des litiges et la pratique contentieuse, tend à voir le « mauvais côté » des relations commerciales. Sans disposer d’outils de mesure ou d’études objectives en la matière, nous ne doutons pas que l’ouverture du marché a très probablement eu des aspects positifs. D’une manière générale, la relation avec le consommateur en situation de monopole est d’une qualité relative. Elle tend aussi à manquer de diversité et certains consommateurs ont pu trouver un relationnel plus adapté à leurs attentes (applications mobiles plus adaptées par exemple).

On relativisera ces constats en rappelant que la fourniture d’énergie reste, au moins pour l’instant, un service assez fruste qui ne nécessite pas beaucoup de relations entre un consommateur et le professionnel. La question se pose en fait plus sur les services d’efficacité énergétique mais ils sont une autre activité.

2.Les aspects négatifs

Nous avons pu constater une croissance importante des pratiques commerciales déloyales à un niveau tel que cela nous a amenés à affirmer que ce marché était devenu « toxique » pour les consommateurs particuliers (cf. notre dossier de juin 2022)

D’emblée, une bonne manière de démontrer que l’ouverture du marché a provoqué des litiges est que pour tous les acteurs du contentieux ou de la médiation, la conflictualité est bien plus importante au niveau des fournisseurs alternatifs qu’auprès du fournisseur historique 2. Cela s’explique en partie par le « biais de sélection » (les clients des fournisseurs alternatifs sont probablement plus réactifs et plus enclins à réclamer) mais il ne saurait expliquer une aussi vaste disproportion. Ce constat est bien plus prononcé encore en période de crise du marché de gros.

Le tableau d’ensemble est le suivant : alors que les clients des fournisseurs alternatifs connaissent beaucoup de litiges, une association de consommateurs entend rarement parler des abonnés au tarif réglementé de vente de l’électricité. Cela ne constitue pas réellement un satisfecit en soi pour EDF mais plutôt le constat que l’ouverture du marché n’est pas tournée vers la protection du consommateur.

Les pratiques déloyales répondent au séquencement suivant :

– Quand les prix du marché de gros sont bas (période « on fonce ») on harcèle et on trompe le consommateur pour le faire souscrire.

C’est une pratique qui a marqué le secteur sur la période 2016 – 2021. Il faut ici distinguer des phénomènes, l’un grave qui a concerné quelques entreprises, et l’autre qui regroupe plusieurs pratiques bien plus vénielles mais qui concernent la plupart des professionnels et ont contribué à une dégradation de l’univers commercial.

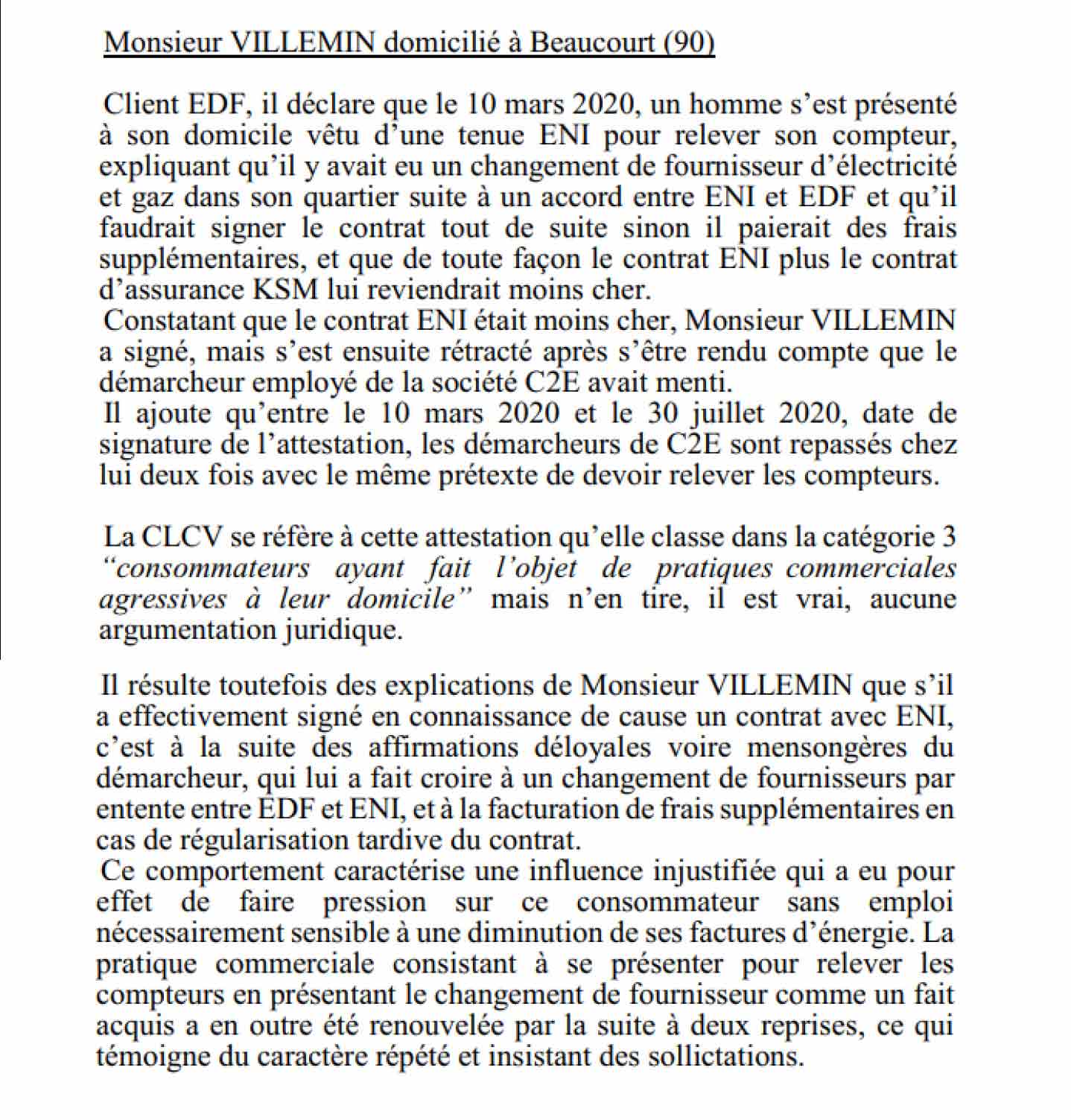

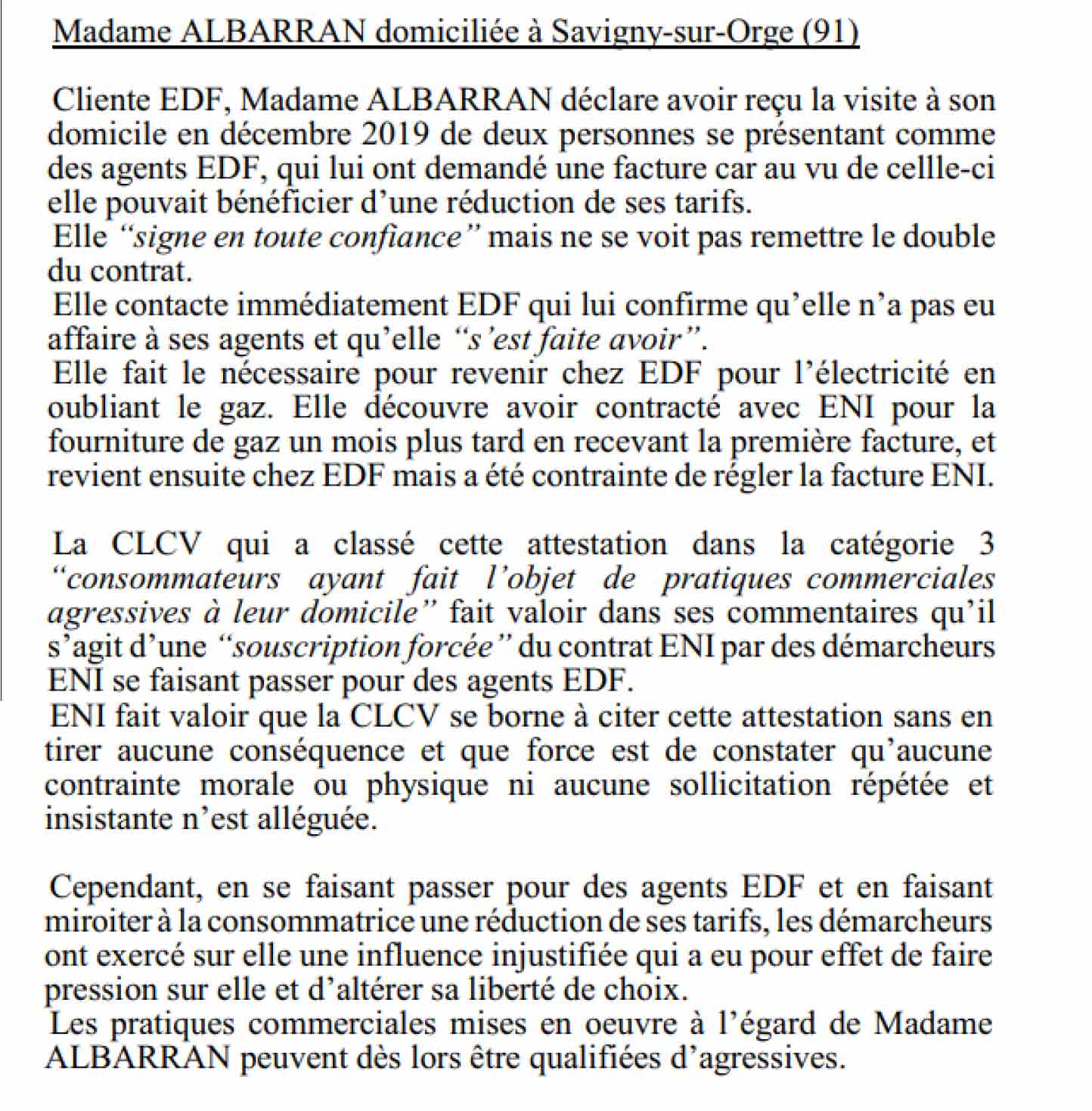

La pratique que nous qualifions de grave concerne le démarchage agressif en porte-à-porte pratiqué de façon massive dans l’électricité et le gaz par quelques professionnels et en premier titre les sociétés Eni et Engie. La pratique de démarchage incriminée repose sur deux leviers : une intimidation souvent de nature physique pour forcer à la souscription (notamment par des démarcheurs jeunes adultes qui intimident des personnes âgées) et le recours à la tromperie et la plupart du temps par un recours éhonté au mensonge. Nous proposons ci-après l’exposé de deux exemples de consommateurs extrait du jugement de condamnation définitif d’Eni, sur une plainte de la CLCV, par le tribunal judiciaire de Paris en mai 2023 (sur des faits datant souvent de 2019).

Le démarchage agressif en porte-à-porte concerne particulièrement l’énergie parce qu’en la matière le démarcheur cherche à récupérer, par ruse, des données du client (factures, RIB, coordonnées du compteur) pour effectuer une souscription forcée. Il prend donc une dimension plus physique et plus malicieuse que d’autres démarchages mobilisant de la simple relance téléphonique.

On notera, avec surprise et agacement, que sur ces faits graves et moralement condamnables, les entreprises condamnées par le juge, ou ayant fait l’objet de sanction par la Répression des fraudes, sont des grands groupes énergétiques (Engie, Eni) qui sont considérés comme des acteurs institutionnels reconnus et qui n’ont aucune difficulté à disposer d’une autorisation de fourniture.

Extrait du jugement CLCV VS ENI : condamnation vente forcée et démarchage agressif (pages 16)

Extrait du jugement CLCV VS ENI : condamnation vente forcée et démarchage agressif (pages 17)

L’autre série de pratiques, en soi bien moins problématique, renvoie très directement au fait qu’il existe des dizaines de fournisseurs qui proposent à peu près la même chose et doivent donc « inventer » un argument pour être « un peu différents ».

La pratique la plus couramment constatée concerne le grand standard du secteur (la réplique tarifaire) qui consiste à proposer une offre un peu moins chère que le tarif réglementé. Notamment avant la crise de l’énergie, tout le secteur se mesurait sur le niveau de discount relativement au TRV (« X % moins cher que le TRV »). Un nombre important de fournisseurs ont pris pour habitude de mentionner le pourcentage de discount hors abonnement et hors taxe et d’une manière que l’on pourrait qualifier de trompeuse (par exemple « – 10 % sur le kWh », il faut comprendre – 10 % sur le prix hors abonnement et hors taxe ce qui au final revient à – 6 ou – 7 %)

Petit à petit cette pratique s’est généralisée entre 2015 et 2018 pour connaître un relatif coup d’arrêt à la suite d’une série d’actions contentieuses de notre association. On notera que nombre d’intermédiaires (courtiers) ou d’opérations massives d’achats groupés reprenaient ce type de malice.

Le préjudice est ici faible mais le problème de fond est que ce type de pratique se généralise par chaîne d’adoption (si mon concurrent fait cette « feinte » au consommateur, je vais faire de même) et que l’accumulation de deux ou trois procédés de la sorte concourt à une dégradation progressive mais structurelle de l’univers d’information du consommateur.

– Quand les prix de gros sont hauts et/ou volatils (période « rien ne va plus »), les fournisseurs qui étaient mal couverts utilisent des moyens déloyaux pour rompre les contrats, faire fuir le client ou, situation la plus courante, faire (beaucoup) monter les prix

D’une manière un peu ironique, il faut constater que la crise de l’énergie a eu au moins pour vertu de faire disparaître le démarchage agressif en porte-à-porte (car celui-ci est coûteux et les fournisseurs ne voulaient pas de clients au moins en période de chauffe). Pour cette raison nous ne savons pas trop si le démarchage agressif a disparu pour cette simple raison conjoncturelle ou parce que les différentes sanctions et condamnations ont un effet dissuasif (l’avenir nous le dira).

Pour le reste, la crise de l’énergie a vu apparaître un volume de litiges et d’actions contentieuses inédits pour le secteur. Nous avons consacré un dossier à cette question en juin 2022. Nous renvoyons à ce dossier pour une description détaillée des pratiques. En substance, on peut déjà retenir que la plupart des mauvaises pratiques trouvent leur source dans un défaut de couverture prix, de l’approvisionnement dû ou d’une fragilité financière (et en creux une fragilité du modèle économique). La toxicité du marché s’explique largement par deux facteurs : la volonté d’avoir un marché sans aucune barrière comptant 30 à 40 fournisseurs et l’absence d’obligation de couverture sur le risque marché.

En renvoyant encore à notre rapport de juin 2022, on peut rappeler la typologie des mauvaises pratiques en période de crise de l’énergie :

• La vente sans commande préalable d’un nouveau contrat très défavorable d’un fournisseur à ses clients. Le fournisseur remplace le contrat par un autre très désavantageux, sans consentement du consommateur. Étrangement, le monde de l’énergie a beaucoup cru qu’il suffisait d’informer un mois à l’avance pour remplacer un contrat par un autre.

• L’augmentation tarifaire brutale et sauvage sans respect des obligations en la matière (tromperie sur le message informationnel, clauses abusives, etc.).

• Le non-respect d’un contrat à prix fixe (par rupture franche ou en cherchant à forcer le consommateur à en sortir). Il faut admettre, sur ce point, que cette pratique (probablement la plus grave d’entre toutes) a été plus fréquente dans le gaz que dans l’électricité sur le marché des particuliers. Elle résulte, en tout cas, très directement d’un problème de couverture marché (qui a été visiblement plus problématique dans le gaz).

• Un quatrième effet est lié l’instabilité du secteur qui a été marqué par des faillites et des rachats de clientèle. Ces transferts de clientèle ont donné lieu à un volume extrêmement élevé de litiges probablement dû à un mélange de mauvaises pratiques mais aussi de désorganisation de l’entreprise vendeuse et acheteuse (la facture de sortie d’un fournisseur qui jette l’éponge est souvent contestée, la reprise par un fournisseur qui augmente immédiatement les prix l’est encore plus).

• Un cinquièmement effet est une pratique commerciale déloyale liée au problème de l’arbitrage saisonnier Arenh. (Communiqué de presse – Abus d’Arenh-électricité – La nécessaire saisine du procureur de la République pour faire valoir le préjudice des consommateurs).

Nous présentons dans l’encadré ci-dessous cette pratique qualifiée techniquement d’arbitrage saisonnier de l’Arenh.

L’arbitrage revient pour un fournisseur alternatif à obtenir plus de droits nucléaires d’EDF que son besoin réel puis de les revendre beaucoup plus cher sur le marché de gros. La bizarrerie de la règle de contrôle de la commission de régulation de l’énergie (CRE) induisait que pour maximiser son gain spéculatif il fallait avoir le plus de clients possible seulement entre avril et août. Jouant sur cette règle de contrôle, plusieurs fournisseurs ont pratiqué des prix attractifs entre avril et début août, ce qui les a classés en tête de tous les comparateurs (privés, associatifs ou publics) et donc leur a attiré beaucoup de clients. Vers la mi-août, ils ont procédé à une très forte hausse de leur prix (souvent entre 40 et 80 %) et envoyé des e-mails ou courriers à leur clientèle en leur recommandant, la plupart du temps, de retourner chez EDF (sic). L’idée pour eux était de gagner des nouveaux clients pour leur permettre de « passer le radar du contrôle Arenh », puis de s’en débarrasser car ils n’étaient plus rentables (ou alors sur des prix bien plus élevés). Nombre de ces consommateurs n’ont pas vu les communications (e-mails, courriers) les informant de la hausse du tarif de leur offre. Ils ne l’ont découvert qu’à la réception de leur facture avec des augmentations de plusieurs centaines d’euros. Notre association estime que cette stratégie planifiée est susceptible de constituer une pratique commerciale trompeuse au titre de l’article L. 121- 4 du code de la Consommation. |

Enfin, on pourra ajouter que nombre de fournisseurs disposent de peu de moyens et ont un service client assez sous-dimensionné. Plus précisément, le service client parvenait à traiter les demandes des clients dans la période 2016-2021 (quand tout allait bien) puis il s’est avéré très insuffisant dès le début de la crise. Ce fait est très prégnant pour les nombreux fournisseurs qui ont eu recours à des fortes pratiques déloyales avec un fort impact tarifaire. Dans ce cas de figure leur service client, à la base assez sous-dimensionné, a été assailli de requêtes. Vu l’impact économique, le fournisseur ne voulait pas transiger et ne s’était pas donné les moyens humains de répondre aux requêtes. Il y a donc eu plusieurs parcs de dizaines de milliers de clients très mécontents, car ayant subi une grande hausse tarifaire fort contestable, et qui trouvaient porte close quand ils contactaient leur fournisseur (ou une réponse d’attente dilatoire). Tous secteurs confondus, nous avons assez rarement connu, sur une telle échelle, des tels effondrements de la relation entre des professionnels et leurs clients (le mot « effondrement » décrit bien, selon nous, ce qu’il s’est passé).

Le sous-investissement de ces opérateurs semble aussi concerner des fonctions « back-office » sur la facturation. Un ou deux ont ainsi commis des erreurs importantes de facturation sur une très grande échelle. Le groupe Eni a ainsi reconnu de telles erreurs pour un parc de 100 000 clients. Ayant identifié l’erreur et l’État ayant fait, pour une fois, diligence, le fournisseur s’est engagé a remboursé. Mais les faits témoignent du manque général de fiabilité de ces opérateurs virtuels. (Voir article de Libération du 29 août 2023)

Pour conclure sur ce point, insistons sur le fait que ce secteur, même s’il figure en bonne place, n’est pas celui qui connaît le plus de litiges. En effet, fondamentalement la fourniture d’électricité ne se prête pas à un fort taux de litiges. On comprend facilement la forte conflictualité dans les travaux dans le logement (désaccord sur la qualité des travaux), les rapports locatifs (le fameux dépôt de garantie et l’état des lieux de sortie) ou l’assurance (le moment du sinistre où il est fait une demande de prise charge). Étant donné leurs caractéristiques, ces prestations auront toujours une forte conflictualité. Rien de tel dans l’électricité qui est un secteur très « père tranquille » : on branche, on compte, on facture. Le fait est que l’ouverture du marché a créé une conflictualité et une toxicité qui n’existaient pas avant et qui n’avaient pas lieu d’exister.

BILAN

Sur la relation avec les consommateurs, le bilan nous semble donc très négatif. La toxicité croissante du marché nous semble d’ailleurs être l’effet le plus saillant de cette libéralisation. Cette dimension nous paraît très sous-estimée par les pouvoirs publics, le gouvernement et le régulateur. Elle passe à côté des questions de sécurité consumériste, et pour cette raison dévalue l’intérêt des tarifs réglementés. Elle ne permet pas de comprendre les problématiques concrètes que pose l’ouverture du marché de détail. Nous pensons enfin que les modalités d’ouverture du marché par les pouvoirs publics et les régulateurs, tant au niveau communautaire que national, ont beaucoup accentué cette toxicité.

Les différents pouvoirs exécutifs et le régulateur ont voulu supprimer toute barrière à l’entrée, en accordant de larges facilités à tous les fournisseurs (tarif réglementé calé pour être plus cher que la concurrence, le droit Arenh revendable sur le marché de gros), en attribuant des licences d’exploitation sans aucune exigence et en ayant une faible police de marché. C’est une politique parfaite pour avoir 40 fournisseurs sur un marché et produire de bons achats groupés quand tout va bien sur le marché de gros. Mais cela crée aussi une forte agressivité commerciale et, surtout, quand les marchés de gros s’agitent, toutes les fragilités d’un secteur de 40 fournisseurs virtuels et peu sains se révèlent notamment par une très forte croissance des pratiques déloyales.

Le bilan est à l’évidence très négatif et il s’agit de la critique la plus forte que l’on peut adresser à l’ouverture du marché de détail. Pour simplifier nous avions avant l’ouverture du marché un secteur qui connaissait peu de litiges et dont les préjudices étaient souvent modérés. Le service client était probablement d’une qualité hétérogène mais n’exerçait pas de pressions particulières.

IV. Le contenu des offres et l’innovation dans le secteur

Comme souvent, quand il s’agit d’innovation, ce point fera l’objet d’un bilan moins affirmé que les autres. Par définition, il ne faut jamais trop préjuger de la trajectoire d’innovation et on ne peut exclure des bonnes surprises dans l’avenir.

D’une manière générale, la fin d’un monopole permet de sortir plus ou moins du syndrome de l’acteur dominant qui n’est souvent pas favorable à l’innovation.

On peut aussi considérer que certains fournisseurs ont adopté un positionnement qui a pu satisfaire un public. Nous pensons, par exemple, aux entreprises à statut coopératif orientées vers le lien avec la production d’énergie renouvelable. Elles fonctionnent plus ou moins sur le mode de l’affectio societatis (attachement à certaines valeurs).

Cet exemple illustre plus généralement le fait que des consommateurs peuvent être « allergiques à EDF et à ce qu’il représente » (comme on peut être allergique à la SNCF, La Poste, etc.) et trouver une offre ailleurs.

Il illustre aussi le fait que la segmentation du marché s’est surtout orientée vers les offres dites vertes. Sur le principe, on peut considérer que c’est un facteur positif, le système historique étant peu prolixe en la matière. Pour autant, le caractère tangible de ce positionnement est sujet à caution et nous y voyons un aspect très négatif qui est tout simplement du greenwashing et de la segmentation assez factice (cf. point suivant).

Le dernier aspect positif de l’ouverture est d’une nature assez prospective mais nous semble plus fondé. La mise en place du compteur télérelève (« Linky ») et la nécessité de réduire nos consommations de pointe donnent la possibilité de développer des offres spécifiques en la matière (une offre de tarification de pointe de type Tempo, ou plus généralement adaptée à des profils de consommation). La France avait été pionnière en la matière avec l’offre heures pleines/heures creuses. Mais les tensions sur les réseaux, l’intégration des nouvelles énergies renouvelables et l’objectif de réduction de la fraction fossile doivent nous inciter à maîtriser notre consommation en quantité et aussi à modifier notre « profil horaire » (moins de consommation entre 7h et 9h puis entre 18 h et 21 h en période de chauffe).

On peut estimer qu’un système concurrentiel produira plus facilement une diversité d’offres en la matière et aura une meilleure capacité à saisir les attentes différenciées du consommateur.

Soulignons, qu’à ce jour, ces offres sont peu développées et peu souscrites. Il existe sur ce point un écart important entre ce qui est présumé par un expert et l’appétence du consommateur. Le potentiel est en fait bien plus important chez les grands clients professionnels que chez un particulier. Cela prête d’ailleurs à penser que l’ouverture du marché s’entendait bien plus chez ces grands comptes.

Ce décalage évoluera peut-être, nous le souhaitons, mais on ne peut pas non plus trop présumer.

2.Les aspects négatifs : le greenwashing et le rôle contre-productif des comparateurs

La critique principale que l’on peut adresser aux offres vertes d’électricité est qu’elles ne sont pas parvenues à proposer un modèle tangible sur le fond.

Il existe un système unique de production comprenant environ entre 60 et 70 % de nucléaire (quand tout va bien), une fraction hydraulique, une fraction d’autres énergies renouvelables et une fraction fossile. La production provient à 80% d’EDF, ex-monopole historique. Quelques fournisseurs alternatifs sont également producteurs (principalement Engie et TotalEnergies). Enfin, il existe aussi quelques producteurs non-fournisseurs (Neoen pour le solaire par exemple). L’électricité produite est acheminée par un réseau unique de transport et de distribution. Au final, tout le monde reçoit la même électricité. Surtout, le développement des offres vertes, par le système des garanties d’origine n’est en rien responsable d’un développement de la production renouvelable. En définitive, le nombre et la part des marchés des offres vertes ont connu un fort développement en quelques années alors même que la part des ENR dans le mix n’a qu’assez peu progressé.

Les pouvoirs publics ont en fait tort de « légaliser » le système des garanties d’origine renouvelable qui soulève de nombreuses objections.

Premièrement, un principe bien établi de la politique écologique est qu’une démarche (offre commerciale, investissement, etc.) peut être considérée comme « verte » si elle induit une additionnalité. L’additionnalité est la caractéristique d’une mesure dont la plus-value écologique vient s’ajouter à/ ou compléter un programme d’actions existant par ailleurs. En France, une mesure compensatoire doit être additionnelle à la fois d’un point de vue écologique, c’est-à-dire qu’elle doit apporter un gain écologique par rapport à l’état initial, et par rapport aux engagements publics et privés, c’est-à-dire qu’elle doit aller au-delà des actions publiques existantes. La CRE, globalement fort critique sur les garanties d’origine, constate elle-même que le label de l’ADEME, qui doit venir sous peu encadrer ces offres vertes, ne satisfait pas à ces critères. « La CRE considère donc que le label proposé par l’ADEME n’est pas une réponse complète aux enjeux soulevés par les offres vertes. En particulier, les offres labélisées s’appuyant sur des installations bénéficiant de soutiens publics ne permettront pas de plus contribuer au développement des énergies renouvelables en France plus que toute autre offre classique de fourniture. » (Rapport 2018-2019 de la CRE sur le marché de détail de l’électricité et du gaz (p 8))

La seconde critique concerne le respect de la bonne volonté du consommateur qui souscrit ce type d’offre pensant faire un geste « spécifique » pour l’écologie, ce qui n’est pas le cas (il consomme de l’électricité comme tout le monde et n’apporte pas de financement additionnel). Il peut même y avoir un effet contreproductif dans la mesure où cet achat d’électricité verte peut laisser penser au consommateur qu’il « a fait sa part » d’effort écologique (ce qui n’est pas le cas) et qu’il n’a donc pas besoin de réaliser des efforts autrement plus cruciaux en termes d’efficacité énergétique.

Cette segmentation d’électricité verte, sur le papier plutôt intéressante, s’avère factice et décevante. La quasi-totalité des fournisseurs proposent ainsi une offre verte à un tarif très proche des tarifs usuels mais qui en définitive n’apporte presque rien relativement à une offre normale en termes d’impact écologique.

On remarquera qu’il n’existe pas d’action contentieuse dans ce domaine (pour tromperie) car les pouvoirs publics se sont empressés de légaliser ces garanties d’origine par une disposition spécifique. Il s’agit là d’une tendance courante de ce secteur visant à créer des exceptions au droit général de la consommation qui constituent un frein à la police de marché et à la protection du consommateur.

Enfin, il faut souligner que les comparateurs d’offres, qui bénéficient d’une assez forte popularité, ont joué un rôle très contre productif. Même si certains sont plus précautionneux que d’autres, notre critique vise l’ensemble des comparateurs qu’ils émanent d’acteurs privés, publics ou associatifs.

Pour l’essentiel ils se sont développés sur l’angle de la réplique tarifaire en exposant, plus ou moins bien, dans quelle mesure le fournisseur propose un discount relativement au tarif réglementé. Mais aucun de ces comparateurs ne prend la peine d’indiquer clairement que toute offre de marché (hors prix fixe) et moins chère à l’instant T, que le TRV peut à tout moment connaître une flambée de son prix et qu’elle s’adresse à des consommateurs qui suivent de près leur contrat et qui n’ont pas trop d’aversion pour le risque. Nous estimons ainsi que ces comparateurs n’ont pas fait preuve d’une diligence professionnelle requise pour protéger les consommateurs durant la crise.

On notera notamment que le comparateur du médiateur (dont le statut public peut donner l’aura d’une réassurance) n’a jamais incité un consommateur prudent à être au TRV lors des moments très chahutés de la crise (ce qui était le choix rationnel) pour toujours l’inciter « à comparer les prix » sans avertir suffisamment de la fragilité de cette comparaison.

Enfin, on doit aussi remarquer que les comparateurs ont mis en avant les offres vertes sous garantie d’origine sans exprimer, a minima, une certaine distance vis-à-vis de ce concept.

D’une manière plus générale les comparateurs ont globalement tiré vers le bas le secteur en ne proposant pas de comparaison innovante et réellement personnalisée (pour la tarification de pointe par exemple).

BILAN

Sur cette partie consacrée au contenu des offres, nous n’exprimons pas d’appréciation positive ou négative. On peut estimer que le marché de détail de l’électricité n’est pas parvenu à trouver un modèle de segmentation des offres suffisamment crédible et qui trouve son public. Bien sûr, on ne peut pas exclure que cela ne finisse pas par arriver.

Il faut simplement rappeler l’objection originelle faite à cette ouverture qui était l’absence de rupture technologique permettant à la concurrence d’apporter de la valeur ajoutée et de segmenter le marché. Le temps passe et les quelques promesses faites (déploiement du compteur Linky par exemple) n’ont toujours pas provoqué la rupture attendue.

V. Un bilan fort négatif de l’ouverture du marché de détail qui plaide pour un retour au monopole de fourniture

Notre propos ne concerne pas le marché des clients professionnels que nous ne représentons pas.

Notre passage en revue des caractéristiques et des conséquences de l’ouverture du marché de détail de l’électricité pour les particuliers nous amène à produire un bilan tout à fait négatif.

Remarquons qu’il est négatif tant du fait des effets pervers qu’elle a suscités que de la faible présence d’effets positifs tangibles. Cette ouverture du marché de détail se caractérise d’abord par sa relative futilité (elle ne sert pas à grand-chose) et ensuite par ses effets néfastes survenus sur le tard.

On peut souligner qu’il s’agit d’un bilan à long terme et consolidé dans la mesure où cette ouverture date de 2007. En outre, notre analyse tend à montrer les raisons structurelles de cet échec et au premier titre, tout simplement, l’absence de valeur ajoutée, donc de raison tangible, d’ouvrir à la concurrence. Certains des effets pervers mentionnés peuvent probablement être infléchis par une tout autre régulation (d’autres semblent très fondamentalement liés à la logique de cette ouverture. Nous pensons notamment à la contestabilité qui, se refusant toute sélection naturelle des fournisseurs, entretient un marché peu sain et des pratiques toxiques).

La CLCV exprime de nouveau sa position visant à préférer une situation de monopole régulé pour le marché de détail de l’électricité.

Cela ne signifie pas que le monopole régulé soit une solution idéale et non exempte de défaut. Mais l’ouverture du marché a fait bien plus de mal que de bien et il convient avant tout de ne pas nuire.

Nous pensons qu’un retour au monopole du marché de détail s’articule autour de trois points.

1. Consulter, pour la première fois, le public sur la concurrence ou le monopole

À notre sens, l’enjeu principal est, pour reprendre notre propos de l’introduction, de redonner la parole au public sur ce sujet. Sur cette ouverture du marché, on n’a jamais réellement demandé l’opinion au public (et donc au consommateur) au moment de le faire et on ne lui a jamais demandé par la suite. Or le fait que les deux tiers des ménages soient restés au tarif constitue une jauge de l’opinion bien plus robuste que tous les sondages : une nette majorité n’adhère pas à cette ouverture ou s’en désintéresse.

En tout état de cause le public doit être consulté. Notre association est suffisamment présente depuis suffisamment longtemps dans les cercles officiels de discussions sur ces sujets pour savoir que si on ne consulte pas le public (y compris au sortir d’une profonde crise) c’est que l’on craint une réponse que l’on peut qualifier de divergente de la trajectoire institutionnelle.

2. L’objection « on ne peut pas revenir en arrière » est dangereuse pour le débat public et doit être écartée

L’objection principale qui est faite, tant par les défenseurs de l’ouverture que nombre de personnes qui la critiquent, est qu’il serait impossible de revenir en monopole. En substance, la décision a été prise il y a 20 ans au niveau communautaire et elle est irréversible.

Nous insistons sur le fait qu’il est dangereux de vouloir clore un débat public, en soi légitime, en disant que c’est « irréversible, donc impossible ». D’abord cela est faux car revenir à un monopole régulé est essentiellement une question de textes réglementaires (ce qui a de plus simple à changer). En outre, même d’un point de vue opérationnel, seuls 30 % des ménages sont chez un opérateur alternatif, la suppression de cette option n’est pas très perturbante (et pourrait être aménagée).

En outre, cet argument témoigne d’une certaine paresse des institutions de l’énergie. Si ces dernières souhaitent défendre l’ouverture du marché de détail qu’elles le fassent en mettant en avant un bilan ou des perspectives intéressantes, pas en suggérant que tout est verrouillé.

Vis-à-vis de nos partenaires européens, il s’agit en réalité d’un dossier assez simple. Le caractère concurrentiel ou monopolistique du marché du détail d’un pays est un choix qui n’a aucune conséquence sur l’organisation des autres pays. La question de l’amont de la filière (le marché de gros) est autrement plus difficile car nécessairement les systèmes d’approvisionnement sont interconnectés et interagissent donc. Pour résumer, si les Français venaient à souhaiter un monopole de détail, on ne voit pas pourquoi un acteur italien ou hollandais devrait s’immiscer dans le débat.

Il faut enfin souligner, sans relâche, qu’aux États-Unis et au Canada l’organisation du secteur est pour l’essentiel une compétence d’État (le niveau fédéral s’occupe du grand transport et de l’interconnexion). Il s’avère qu’une moitié environ des États américains ont choisi un monopole pour la fourniture de l’énergie. Ces monopoles de détail existent avec un monopole de production ou avec un secteur d’approvisionnement libéralisé. On peut aussi remarquer que plusieurs états, certains en monopole de fourniture d’autres avec un marché de détail concurrentiel, partagent une même « plaque » de marché de gros. L’exemple américain et l’exemple canadien montrent parfaitement que les choix concurrence/monopole de fourniture sont légitimes et qu’ils peuvent coexister au sein d’un espace commun (y compris avec un marché de gros concurrentiel).

L’objection d’« irréversible, donc impossible », outre qu’elle n’est pas saine, n’est pas recevable techniquement et doit être fermement écartée.

3. Le retour en monopole serait la fin de l’histoire ? Peut-on conserver une « initiative concurrentielle » ?

Il pourrait être raisonnablement objecté que, si l’ouverture à la concurrence n’a rien amené, un projet de retour en monopole pourrait être considéré comme « triste » ou en tout cas manquant d’ambition. D’une manière générale, il induirait des points d’interrogation sur des domaines d’avenir où EDF ne paraît pas forcément comme très omniscient. On pense, par exemple, à la valorisation des énergies renouvelables, à la promotion d’initiatives décentralisées et, d’une manière plus générale, a un lien un peu différent avec l’usager.

Il faut déjà souligner que l’ouverture à la concurrence a échoué parce qu’il n’y avait pas de rupture technologique qui lui offrait une assise naturelle (comme la rupture numérique pour la téléphonie) et que les entrants ne sont pas parvenus à en créer une. Si une telle rupture survenait il va sans dire que la question mériterait d’être reconsidérée.

Par ailleurs, on peut admettre qu’il existe un segment de consommateurs qui cherchent une offre verte et un lien différent avec la filière et qui pourraient ne pas être satisfaits par un monopole. Il serait en soi possible d’envisager un segment ouvert des offres vertes (sans garantie d’origine !), le monopole de détail visant alors à distribuer les offres classiques.

1 https://www.cre.fr/documents/Publications/Observatoire-des-marches/observatoire-des-marches-de-detail-du-1e-trimestre-2023

2 Pour la médiation nous renvoyons aux rapports annuels du Médiateur de l’énergie qui présentent un ratio comparatif de conflictualité. Notre base litige nationale présente des proportions analogues.

Partie 3 Le marché de gros et le prix du nucléaire

La crise de l’énergie a pris sa source dans une montée fulgurante des prix du marché de gros. D’évidence c’est la crise du marché de gros qui est à l’origine de tous les maux du secteur depuis deux ans, même si ces derniers ont été aggravés par une mauvaise régulation du marché de détail.

La réforme du marché de gros a ainsi été la priorité des instances communautaires et nationales et fait l’objet d’un texte communautaire en cours d’examen.

Notre association de défense des consommateurs, mène des contentieux sur le marché de détail et n’a pas de présence opérationnelle sur ces questions de marché de gros. Notre légitimité est moindre en la matière. Il importe pour nous :

• que le consommateur particulier paye son approvisionnement au coût complet du système électrique français dans le cadre d’une gestion raisonnablement optimisée de la filière ;

• que le secteur puisse réaliser les investissements nécessaires à sa pérennité et à sa décarbonation.

Par ailleurs, il nous a semblé important de ne pas réagir trop vite et de prendre le temps de comprendre les tenants et les aboutissants de cette crise.

Nous ne présentons pas en détail cette crise du marché, sa description ayant fait l’objet d’une vaste littérature experte ou grand public. Nous préférons souligner les points suivants.

1.Cette crise résulte d’une conjonction exceptionnelle de faits mais qui nous alerte sur la volatilité et la fragilité potentielle de ce secteur.

Il y a trois facteurs qui sont intervenus à trois moments différents

• Du printemps à l’automne 2021, le redémarrage de l’économie et la « surchauffe classique » d’un secteur « matières premières ».

• À partir de décembre 2021, la fermeture de nombreuses centrales nucléaires EDF sur le problème de corrosion, dans un contexte plus structurel de déclin de la production de ce parc, qui a nettement tendu l’équilibre quantitatif sur le marché national et européen.

• À partir de mars 2022, la guerre en Ukraine et l’arrêt des livraisons russes de gaz.

On peut facilement entendre qu’il s’agit d’une conjonction peu fréquente. Pour autant, on peut aussi considérer que la période précédente (entre 2015-2021) de prix de gros très bas et stables était presque tout aussi inhabituelle. Les professionnels et parties prenantes, qui étaient dans une phase « d’ouverture » du marché ont probablement trop vite oublié que l’électricité est un secteur de matières premières soumis à des cycles, de la volatilité et du risque.

Même si cette crise de l’énergie ne se reproduira probablement pas souvent, elle vient ainsi rappeler cette notion de risque et donc de nécessaire protection du consommateur.

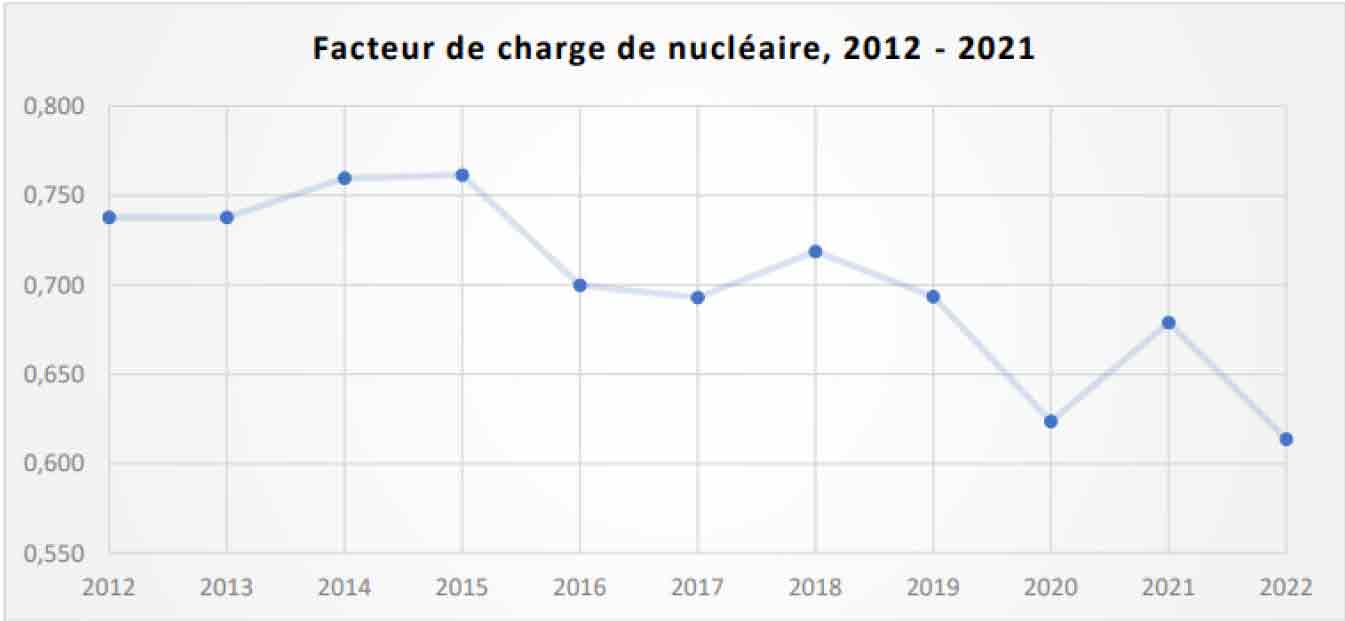

2. La baisse de la disponibilité nucléaire : une crise française qui appelle à une nouvelle doctrine managériale

La chute de la production nucléaire d’EDF en 2022, et ses conséquences sont assez bien connues. Il faut tout de même compléter l’analyse en rappelant premièrement que la production nucléaire du parc était en baisse (certes plus relative) avant la crise de corrosion et d’une manière assez structurelle.

Le facteur de charge nucléaire connaît une baisse structurelle en France.

Le graphique ci-dessus fait état de l’évolution du facteur de charge du parc nucléaire en France. Le facteur de charge correspond à l’énerbie produite par un réacteur divisée par l’energie productible soit celle qu’il produirait s’il fonctionnait à sa puissance nominale pendant toute l’année.

Source : Nuclear by the numbers, Nuclear Energy Institute, août 2020

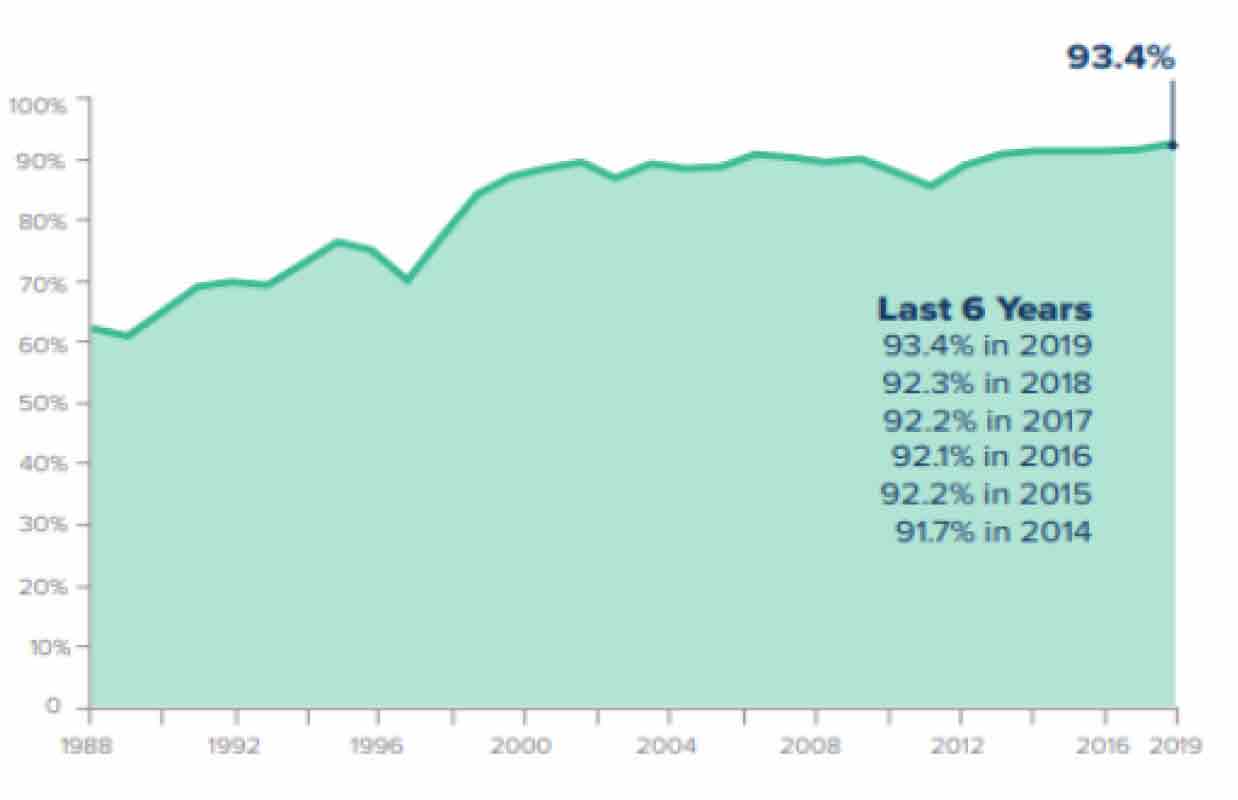

Plus encore, on constate que la productivité des parcs nucléaires d’autres pays n’a pas du tout baissé pour sa part y compris aux États-Unis où l’ancienneté des installations est analogue à la France.

Le facteur de charge nucléaire reste très performant aux États-Unis

Source : Nuclear by the numbers, Nuclear Energy Institute, août 2020

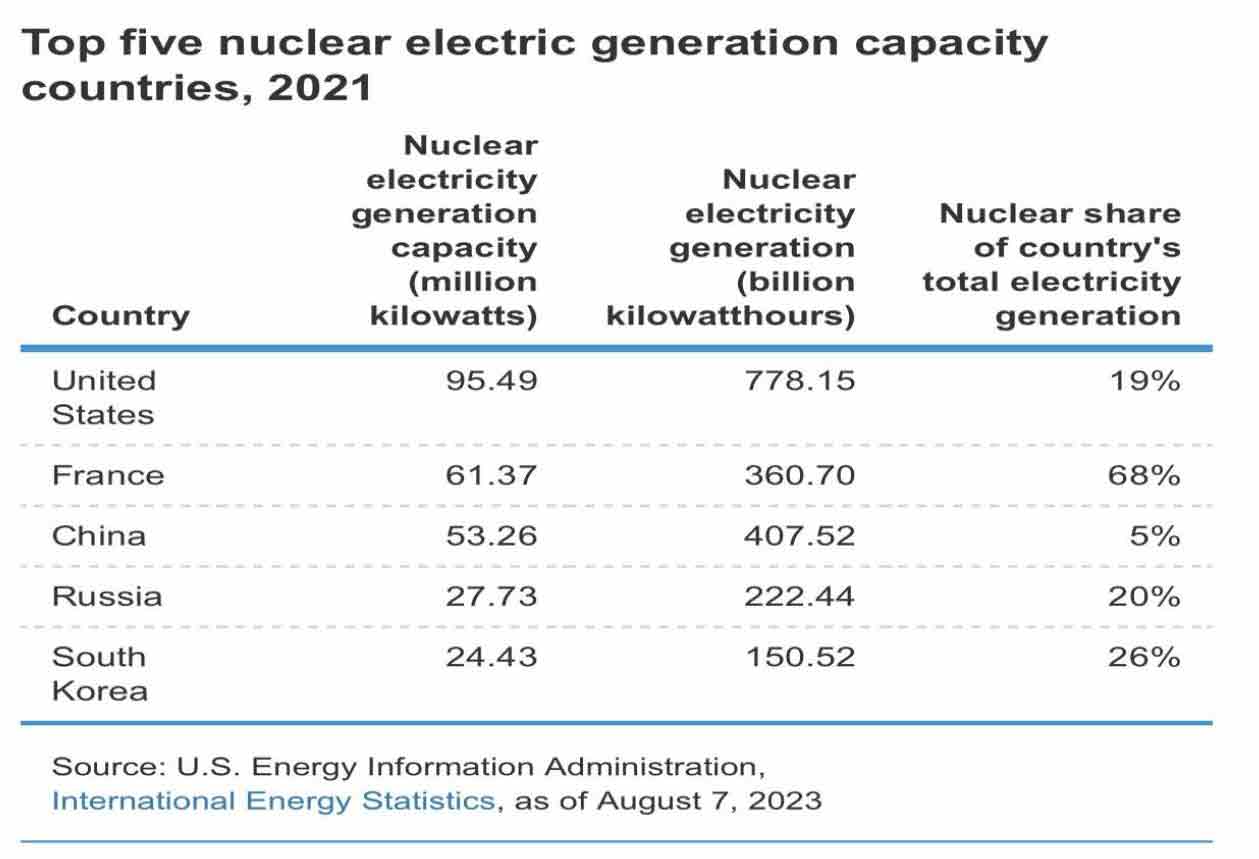

Le tableau ci-après est très parlant. Il montre qu’avec une puissance nucléaire installée qui représente les deux tiers de la capacité américaine (première colonne) la France ne produit que la moitié de la production américaine (seconde colonne). La Chine produit un peu plus que nous avec une capacité de 13 % inférieure à la nôtre. Ce tableau concerne l’année 2021 soit…avant le problème de corrosion.

Il y a bien une crise de la production nucléaire en France et elle a mis en lumière une gouvernance bien trop faible des pouvoirs publics vis-à-vis d’EDF. La doctrine de gestion nucléaire a été définie par l’entreprise seule, sans dialogue avec les différentes parties prenantes et sans validation de l’État.

Pour être plus précis, il existe de très nombreux débats sur l’opportunité d’avoir ou non un large parc nucléaire ainsi que sur la programmation d’investissement sur le long terme et son coût.

En revanche, la gestion concrète de ce parc est restée assez largement une boîte noire laissée à la discrétion d’EDF. Cette option est en soi critiquable mais suscitait peu de critiques tant que la production du parc nucléaire était satisfaisante ce qui a été longtemps le cas.

La crise de l’outil nucléaire ouvre de nombreux débats (certains liés à la disponibilité ou au vieillissement, d’autres à son intégration à un système de marché ou à sa coexistence avec le développement des énergies renouvelables). Ces débats doivent être menés ouvertement en associant les parties prenantes adéquates. Finalement, l’État, désormais seul propriétaire du groupe, doit produire une doctrine de gestion du parc raisonnablement publique.

En effet, la gestion du parc amène de nombreux questionnements où l’enjeu est souvent la capacité productive de l’outil nucléaire (le taux de charge) : cette gestion est-elle pertinente au regard des pratiques dans d’autres pays ? Comment intègre-t-elle l’arrivée assez massive des ENR ? La prolongation des centrales change-t-elle les nécessités de gestion ?

Il s’agit de débats techniques, souvent nuancés, mais dont l’impact est très concret car ils peuvent déterminer le taux de charge nucléaire qui détermine beaucoup le coût effectif du nucléaire. Nous insistons sur le fait que le coût du nucléaire doit s’entendre avec une gestion raisonnablement efficiente.

3.Le fonctionnement du marché de gros présente des faiblesses et des inconnues structurelles

La flambée des prix du marché de gros fut d’abord la résultante d’évènements quantitatifs (une fièvre de la demande, l’arrêt de centrales, la rupture russe). Pour autant le marché de gros n’est pas exempt de critiques. D’une manière générale, relativement à d’autres grands marchés de matières premières, le marché de l’électricité est peu liquide, dominé par quelques gros acteurs, et l’absence de stockage accroît la volatilité.

Par ailleurs, il s’agit de secteurs potentiellement très manipulables et où la police de marché est au mieux émergente.

Dans ce cadre la réforme communautaire vise à favoriser des contrats de long terme qui doivent permettre de diminuer la volatilité des marchés et aussi offrir un horizon de financement plus stable et pérenne pour les investissements.

En soi, cette intention de réforme est bienvenue. Il reste à en jauger plus en détail les modalités. Notamment, le fonctionnement des contrats de long terme fait planer des inconnues sur la « redistribution des rentes ». Si le prix s’écarte du coût complet optimisé (à la hausse ou à la baisse) y a-t-il des évolutions et sont-elles à la faveur ou à la défaveur du consommateur ?

La question du merit order, qui amène trop régulièrement le prix de l’électricité à être fixé au prix du gaz (la « marginalité gaz », il suffit d’une petite quantité de gaz dans le mix pour que l’électricité soit au prix du gaz), n’est probablement pas résolue. D’un côté, ce principe a du sens car il permet de s’assurer de capacités dans un univers d’approvisionnement diversifié. D’un autre côté, il y a derrière la « marginalité gaz » trop de possibilités de manipulation de marché. Il est quand même fâcheux que les instances communautaires n’aient pas mis les pieds dans le plat sur ce point dès l’été 2021.

Par exemple, au niveau français notre dossier publié en avril 2023 sur la modulation nucléaire avait pour point de départ le fait que la « marginalité gaz » en France dépendait étroitement des choix de gestion d’EDF en termes de production nucléaire et, que pour comprendre la formation du prix de gros, il fallait prêter attention à ce fait. Une réunion de concertation a eu lieu fin septembre 2023 sous l’égide du ministère avec EDF et les parties prenantes. Nous espérons que des éléments d’information seront produits sur le sujet ces prochains mois.

Quel que soit « l’arrangement institutionnel » de ce marché, il faut insister sur le fait que sans montée en puissance des mécanismes de police de marché la réforme risque d’être inopérante.

Résumant l’avis de nombreuses parties prenantes (dont la CLCV) la Cour des comptes a émis un rapport sévère sur la police du marché de gros de l’électricité et du gaz (« L’intégration du marché intérieur de l’électricité », 31 janvier 2023).

Nous reproduisons ci-dessous le passage pertinent de la synthèse du rapport (page 7) : « La surveillance des marchés, censée permettre de détecter et d’empêcher les abus et les manipulations, a également été incomplète. La surveillance exercée par l’ACER est devenue pleinement effective à la fin de 2017, mais la collecte de données n’était pas exhaustive et l’évaluation des données recueillies ne couvrait qu’un nombre limité de types de comportement abusif. L’ACER elle-même n’a d’ailleurs pas alloué suffisamment de ressources à l’analyse des données réunies, ce dont a également pâti l’évaluation qu’elle effectue. Elle s’est en outre trouvée dans l’impossibilité d’apporter son soutien aux enquêtes sur les cas potentiels – de plus en plus nombreux – d’abus de marché transfrontalier. De surcroît, l’ACER disposait de peu d’outils pour veiller à la bonne application des règles en matière de surveillance des marchés au niveau national. Pour les raisons exposées ci-dessus, la surveillance qu’elle a exercée n’a finalement pas abouti à un grand nombre de sanctions. » (En gras par nous).

À titre illustratif, il suffit de constater que les infractions sur le marché de gros sont instruites par la CRE et jugées en première instance par le CORDIS. Cette sous-commission de la CRE, composée de 4 magistrats, a pour fonction première de régler les différends sur l’accès au réseau d’électricité et au réseau de gaz. Elle fait aussi office de juge du marché de gros alors qu’elle n’est pas une pleine juridiction et que son rôle sur le réseau est assez orienté autour de la médiation. Tout en louant son travail sur son activité originelle (le réseau), on a peine à considérer que le CORDIS décide d’une amende importante s’il constate une grave infraction sur le marché de gros.

En l’état, on peut constater que les sanctions sur le marché de gros sont très peu nombreuses et que les condamnations pécuniaires sont à des montants plus que symboliques. Cela peut signifier que le marché de gros fonctionne et qu’il y a très peu d’infractions. Plus probablement que le système judiciaire est à la traîne.

On nous rétorquera que c’est une oeuvre en construction, ce qui est vrai, mais la création du marché de gros remonte à 20 ans. Cette « construction » est réellement très, et bien trop, longue et n’a pas été reçue à son test de crédibilité lors de la présente crise.

Il est surprenant de voir à quel point les instances communautaires et nationales ont négligé la partie « police de marché » de l’ouverture du marché alors même qu’il s’agissait d’un marché à risque.

L’idée de cette ouverture, qui était entre autres de mettre au pas les géants de l’énergie (les monopoles nationaux), a finalement abouti à la création de marchés trop peu surveillés où sont présents lesdits géants. Il est probable que les différents régulateurs nationaux (CRE en France) et le régulateur européen aient des difficultés à faire face à des acteurs de production historiques, très dominants. Le comportement de ces acteurs a aussi été très déterminé par l’État et résulte de choix historiques. Il n’est pas simple pour un régulateur de faire la police de marché dans un cadre aussi fortement structuré. Avec un marché ouvert et basé sur des principes assez particuliers (la « marginalité gaz » par exemple), une telle régulation implique une doctrine et des actions fortes qui semblent manquer à ce jour.

Cette conjonction (marché manipulable et police du marché trop faible) est probablement le fait le plus objectif, le plus structurel et le plus problématique de l’ouverture des marchés de production. Le renforcement de la police est affiché comme une priorité de la réforme communautaire.

En l’espèce nous ne pourrons juger que sur les actes. Praticien du contentieux, nous savons que « l’enforcement » est moins une question de texte que de comportement concret des acteurs qui en portent la responsabilité.

4. La question du futur prix du nucléaire doit s’appréhender par une conférence globale sur la gestion du nucléaire

L’enjeu le plus évident de ces prochaines années en France est le devenir de la « rente nucléaire ». Si les acteurs professionnels discutent beaucoup de son partage entre les fournisseurs, il y a moins de débats sur son prix.

Aujourd’hui, le prix régulé du nucléaire est de 42 euros dans le cadre de l’accord transactionnel entre l’État et la Commission européenne. Cet accord mettait fin aux poursuites de la Commission sur notre mauvaise ouverture du marché. Il n’a pas été revu ensuite justement car cela nécessiterait de revoir cet accord et sur ce point la Commission demande une réforme globale (ce qui, en soi, peut se comprendre).

Il faut souligner qu’à l’époque les expertises publiques (CRE notamment) situaient le coût complet du nucléaire sur un intervalle de 35-39 euros. Le prix de 42 euros était donc assez haut et anticipait sur plusieurs années d’actualisation. À ce titre, il n’est pas pertinent d’estimer qu’il n’y a pas eu de révision du prix pour 12 années.

Cependant, il est aussi indéniable que le tarif du nucléaire en 2025 doit être revu significativement à la hausse au titre d’une relative actualisation, des investissements nécessaires et de l’augmentation des coûts. Il s’agit, par exemple, des enjeux de sécurisation ou aussi de gestion des déchets sur le long terme. Reste à savoir de combien sera cette hausse et selon quel processus décisionnel. Nous avons les plus fortes inquiétudes en la matière.

D’abord parce qu’il semble se former un « consensus d’intérêts » autour d’un prix très élevé. On ne peut reprocher à EDF de soutenir cet objectif. L’État peut être tenté de le faire entre autres pour sauver le soldat EDF et assurer une viabilité d’investissement dans l’outil nucléaire. Les fournisseurs alternatifs ne demandent que le partage de la rente (le tarif sera le même pour tous) et tendent à proposer un partage sans plafonnement (ce qu’ils souhaitent) en échange d’un tarif très nettement revu à la hausse (ce que souhaite EDF). D’une manière générale tous les acteurs de la filière gagnent à une valorisation de production qui induit une forme de ruissellement pour la filière. Cela n’est bien sûr pas le cas des consommateurs que le gouvernement n’associe pas sérieusement au débat.

La fixation du nouveau tarif régulé du nucléaire est probablement la plus importante mesure que prendra le gouvernement ces prochaines années car elle engagera pour longtemps le prix payé. La tentation paraît grande de faire passer une très grande hausse d’une manière arbitraire.

Il est toujours difficile et conflictuel de décider d’un tarif régulé et le rôle du gouvernement n’est pas simple.

Nous considérons qu’il importe d’appréhender ensemble le tarif et les objectifs de bonne gestion et pour une raison fort simple. Le nucléaire est une activité de coût fixe et son coût au MWh dépend très étroitement du niveau de production (plus on produit, moins on est cher). Il convient donc de mener de façon ouverte le bilan de la gestion du nucléaire depuis 20 ans et déterminer quels objectifs de bonne gestion l’État doit fixer à une entreprise publique.

En effet, nous reconnaissons très volontiers que le tarif du nucléaire facturé au consommateur doit couvrir le coût complet de l’activité. Mais cela s’entend dans le cadre d’une gestion raisonnablement optimisée. En d’autres termes, si la production n’est pas au rendez-vous c’est la gestion de l’opérateur qui est en cause et le consommateur n’a pas à en payer son surcoût. Il existe de nombreuses variables et de nombreux choix de gestion qui méritent d’être clairement mis sur la table et inscrits dans la feuille de route d’EDF.

Nous demandons ainsi qu’une conférence de consensus détermine des objectifs de production et des principes de gestion du parc nucléaire. Ces objectifs et principes sont des déterminants du futur tarif régulé du nucléaire.

Nous estimons que sans cette démarche une décision tarifaire sera contestée car teintée d’opacité et d’un manque d’objectivité.

Sous cet angle, le gouvernement a fort mal commencé puisqu’il a confié, dans un certain secret, à la CRE le soin d’envisager un coût actualisé du nucléaire. Cette étude, effectuée lors du premier semestre a été menée sans aucune consultation des parties prenantes. Les éléments produits par la presse (Contexte 18 septembre 23) font état d’un prix très surestimé (61 euros le MWh contre 42 euros auparavant), d’hypothèses étonnantes et d’un chiffrage ne faisant que rectifier les demandes exorbitantes d’EDF. Ce document n’étant pas public à cette date et au regard du caractère très déplorable de la démarche nous ne lui accordons pas de légitimité particulière.