Obligatoire pour le locataire et le copropriétaire et fortement conseillée pour les propriétaires en maison individuelle, l’assurance habitation représentait en 2021 44.4 millions de contrats 1

Compte tenu de la différence de garanties entre les contrats mais aussi au sein d’un même contrat, en fonction des options choisies, l’information donnée à l’assuré lors de la souscription est essentielle afin qu’il bénéficie d’une assurance adaptée à ses besoins.

La situation pouvant évoluer en cours de contrat (modification du bien, ajout de mobilier…), un suivi sur la durée du contrat est également nécessaire afin d’ajuster les garanties.

Notre enquête, réalisée via un sondage diffusé par notre réseau d’associations et via notre newsletter entre le 14 avril et le 19 mai 2023, a eu pour but de vérifier la qualité de l’information donnée à la souscription mais également d’évaluer l’accompagnement de l’assuré tout au long de la vie du contrat. 926 personnes y ont répondu.

Des garanties insuffisamment expliquées

Si une majorité des assurés (84.88%) reconnaissent que l’assureur leur a fourni des explications sur le contenu de leur contrat lors de sa souscription, 57.88% estiment que cette information a été donnée rapidement.

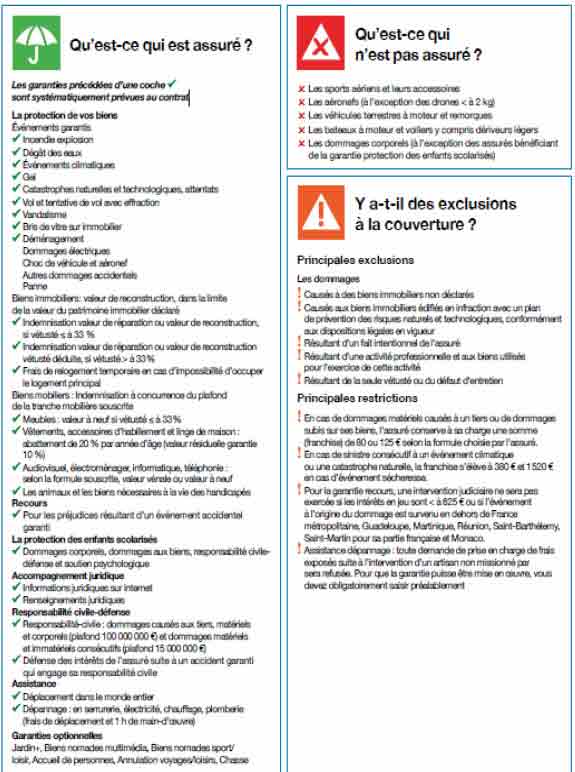

L’insuffisance d’information se concrétise d’ailleurs par une absence de connaissance par plus de la moitié des assurés des conditions applicables à leur assurance en cas de vol. 56 % n’ont aucune idée du montant de la franchise et 53.4% des conditions à respecter pour être assuré (volets, X points de fermeture pour la porte…). Quant à savoir si leur assurance les couvre sur leur lieu de vacances (assurance villégiature), près de 61% n’en savent rien.

De même, si l’on prend en compte uniquement les personnes qui ont eu à déclarer un sinistre, 36 % d’entre elles ont été surprises par ce qui était assuré et ce qui ne l’était pas et près de 23% par l’application d’une vétusté, des éléments pourtant au coeur des contrats.

Document d’information sur le produit d’assurance Depuis le 1er octobre 2018, les assureurs doivent obligatoirement remettre à l’assuré, avant la souscription, un document standardisé au niveau européen qui contient les informations clés relatives aux principales garanties du contrat. Nous avons souhaité, dans le cadre de notre sondage, savoir si les consommateurs connaissaient l’existence de ce document. La réponse est claire : 83.59% l’ignorent. Et plus de la moitié des personnes (51.42%) ayant souscrit après le 1er octobre 2018 indiquent ne pas l’avoir reçu alors que, pour eux, la remise était obligatoire. Ce document a le mérite de simplifier une matière très technique. Bien qu’obligatoire uniquement pour les souscriptions postérieures au 1er octobre 2018, iI aurait été souhaitable que les assureurs le diffusent à l’ensemble de leurs clients. | ||

|  | |

Un suivi de la relation contractuelle à améliorer

La situation des personnes et des biens assurés peut évoluer au cours du temps : extension d’une maison (véranda), aménagement intérieur (installation d’une cheminée par exemple), achat de mobilier complémentaire (meubles, électroménagers) … Le contrat initial, établi sur les données existantes au moment de sa conclusion, peut en conséquence ne plus être adapté.

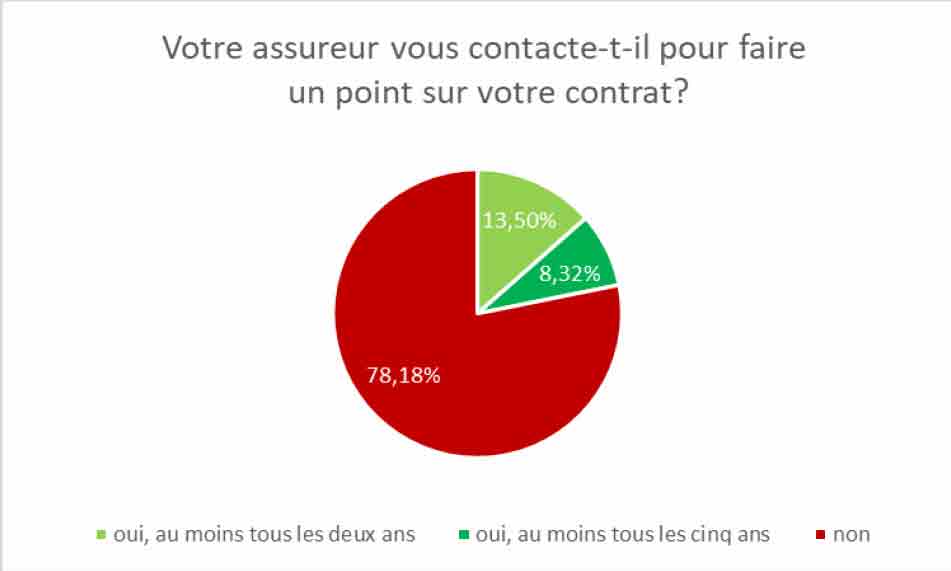

Pour autant, la relation entre l’assureur et l’assuré ne semble exister qu’au moment de la souscription de l’assurance et, le cas échéant, lors d’un sinistre. Alors qu’un point régulier devrait être fait afin d’évaluer la nécessité ou non de modifier le contrat, 78% de notre panel déclarent n’avoir jamais été contactés par leur assureur.

La prise en compte des évolutions apportées au logement (pièce supplémentaire, capital mobilier, achat de biens précieux…) est pourtant essentielle et le devoir de conseil des assureurs doit jouer tout au long du contrat. Les conséquences peuvent en effet être préjudiciables, avec des assurés pensant à tort être correctement couverts.

Ainsi, près d’un quart de notre panel (23.9%) ne savait pas que l’installation d’une cheminée et la construction d’une véranda nécessitaient une déclaration auprès de l’assureur. Quant à l’évaluation des biens mobiliers (meubles, vêtements, électroménager…), amenée bien souvent à changer au cours du temps, 16% sont incapables de donner le montant figurant dans leur contrat et 28% pensent qu’elle ne correspond pas à la réalité.

Des inexactitudes sur la date de résiliation

En dehors de la survenance d’un événement particulier (déménagement, vente…), une multirisque habitation peut être résiliée par l’assuré à l’échéance du contrat.

L’assurance habitation peut aussi être résiliée sans frais ni pénalités par l’assuré à tout moment après l’expiration d’un délai d’un an à compter de la première souscription. On parle alors de la résiliation infra-annuelle.

Interrogées sur ce point, seules 18 personnes de notre panel ont répondu correctement en cochant les 2 réponses. 20.6% ont déclaré ne pas savoir à quel(s) moment(s) la résiliation est possible, 57% n’ont évoqué que la résiliation infra-annuelle et 20.4% uniquement la date d’échéance.

Une parfaite connaissance des conditions de résiliation permet à l’assuré de pouvoir faire jouer la concurrence et de dynamiser le marché. L’information sur ce point mérite donc d’être renforcée.

A noter que depuis le 1er juin 2023, la résiliation en ligne des contrats d’assurance pouvant être conclus par voie électronique est réalisable en 3 clics. Cette nouvelle modalité que nous avons soutenue vise à faciliter la résiliation et à favoriser la concurrence. L’assuré doit toutefois rester vigilant sur les conditions de résiliation, afin de ne pas résilier alors qu’il est toujours en période d’engagement, ce qui lui vaudrait des pénalités.